;)

;)

이미지 확대보기

이미지 확대보기

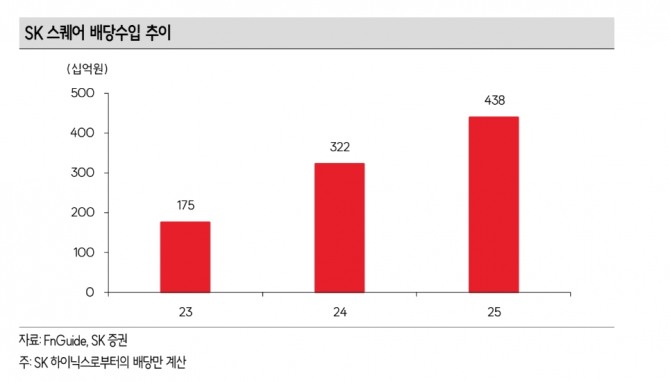

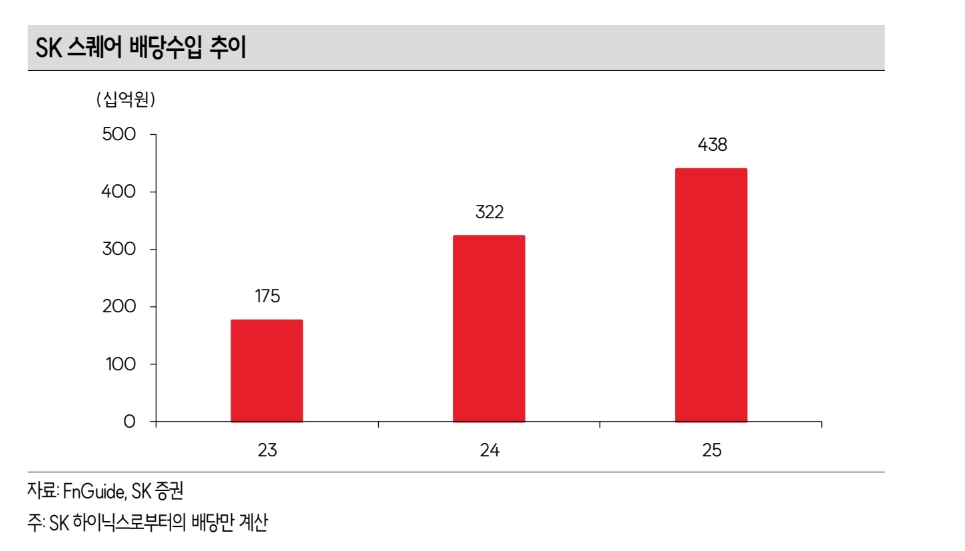

최관순 SK증권 연구원은 "SK하이닉스가 실제 배당을 늘릴 경우 SK스퀘어의 배당수입 증가로 이어지고, 이는 다시 SK스퀘어의 자체 주주환원 확대 여력으로 연결될 수 있다"고 짚었다.

목표주가 상향의 핵심 배경에 대해 "최근 시장에선 SK하이닉스가 대규모 주주환원을 추진할 수 있다는 기대가 커졌다"면서 " SK하이닉스는 구체적인 규모가 확정된 바 없다고 공시했지만, 이미 2025~2027년 배당정책을 통해 고정배당금을 주당 1200원에서 1500원으로 올리고 3년간 발생하는 잉여현금흐름(FCF)의 50% 수준을 주주환원 재원으로 활용하겠다고 밝힌 상태"라고 설명했다.

이미지 확대보기

이미지 확대보기

SK스퀘어는 SK하이닉스 지분 20.5%를 보유하고 있다. SK하이닉스 배당이 늘어나면 SK스퀘어가 받는 배당수입도 함께 증가한다.

최 연구원은 "SK스퀘어가 올해 주주환원 방안으로 현금배당 2000억원과 자사주 매입 400억원을 이미 발표한 만큼, 향후 SK하이닉스 배당 확대가 SK스퀘어의 추가 주주환원 기대를 높일 수 있다"면서 "기관투자자 수급도 긍정적인 변수로 꼽힌다"고 판단했다.

또한 "SK하이닉스의 코스피 내 시가총액 비중이 크게 높아지면서 기관투자자의 단일종목 편입한도 부담이 커졌기 때문"이라며 "금융투자협회가 지난 1일 공시한 SK하이닉스의 코스피 내 시가총액 비중은 21.26%로, 실제 시가총액 비중 24.51%보다 낮은 수준"이라고 덧붙였다.

실제로 SK스퀘어는 지난해에 이어 올해도 SK하이닉스 대비 높은 주가 수익률을 기록하고 있다. SK하이닉스의 인공지능(AI) 반도체 수혜와 주주환원 기대가 커질수록 SK스퀘어의 보유 지분가치도 함께 재평가되는 구조다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.