;)

;)

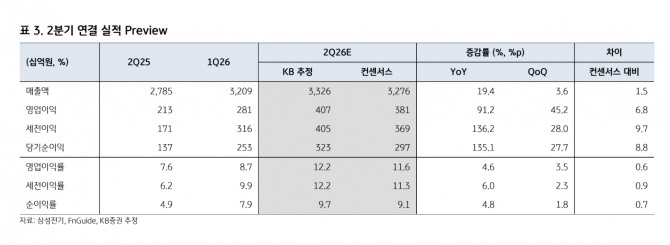

이미지 확대보기

이미지 확대보기

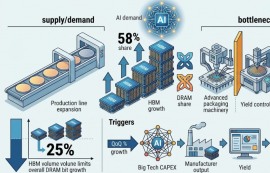

김연수·이창민 KB증권 연구원은 “시장이 MLCC와 패키징 기판 업황 개선을 여전히 과소평가하고 있다며 실적 추정치와 컨센서스의 추가 상향 가능성이 크다”며 "인공지능(AI) 서버 확대와 함께 그래픽처리장치(GPU) 아키텍처, 주문형반도체(ASIC) 고사양화가 MLCC와 패키징 기판 수요를 빠르게 끌어올리고 있지만, 공급은 이를 따라가지 못하고 있다"고 설명했다.

또한 “AI 서버용 고용량 MLCC와 대면적 패키징 기판을 생산할 수 있는 업체는 제한적이고 수율도 낮아 공급 확대 속도가 더디다”며 "향후 최소 2년 이상 공급 부족이 지속되고 수급 불균형에 따른 판가 상승이 이어질 것"이라고 덧붙였다.

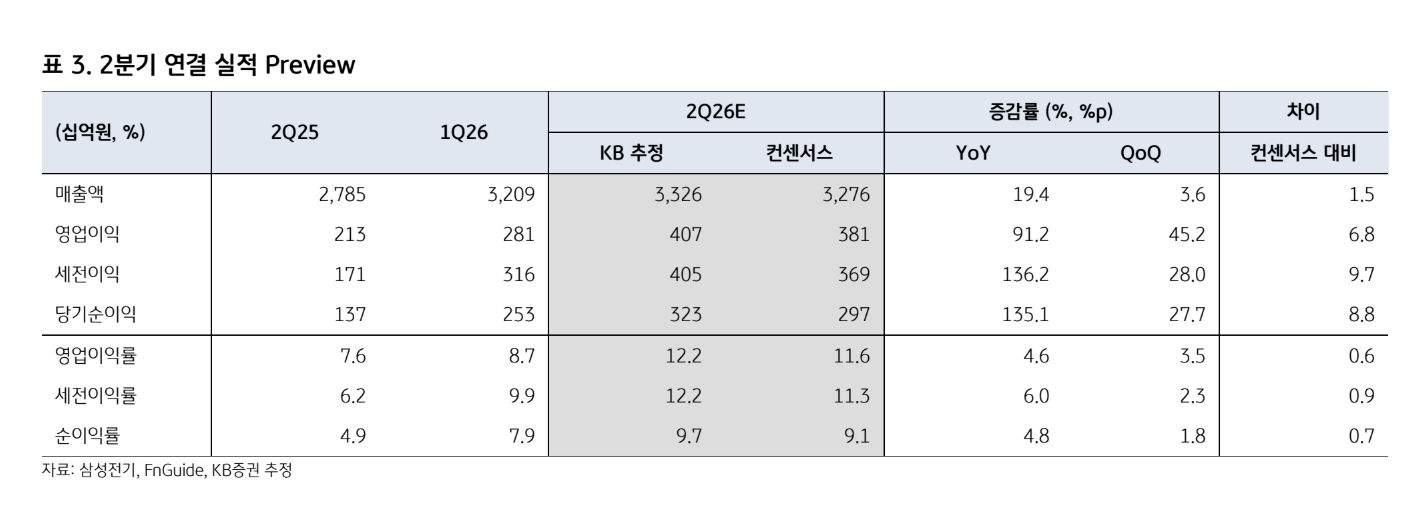

이미지 확대보기

이미지 확대보기

중국과 일본 간 갈등 장기화에 따른 반사이익도 기대 요인으로 제시했다. 중국은 지난 1월부터 일본 기업을 대상으로 희토류 수출 통제를 시행하고 있다. 지난 3~4월 중국의 대일 희토류 수출량은 전년 동월 대비 각각 88%, 82% 감소했다.

김 연구원은 “일본 희토류 재고가 6개월 이상으로 추정되지만, 이트륨과 디스프로슘 등 희토류를 사용하는 고신뢰성 MLCC 수요가 빠르게 늘고 있어 향후 공급 불확실성이 커질 수 있다”며 “일본 업체들의 생산 차질이 현실화될 경우 MLCC 가격 상승과 함께 삼성전기가 상대적인 반사이익을 누릴 가능성이 높다”고 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.