;)

;)

;)

이미지 확대보기

이미지 확대보기

김동원 KB증권 연구원은 "글로벌 인공지능(AI) 투자 확대와 메모리 공급 부족 장기화에 따른 실적 개선이 이어질 것"이라며 “AI 투자 확대와 함께 SK하이닉스의 실적 및 주가 상승세는 아직 끝나지 않았다”고 분석했다.

이미지 확대보기

이미지 확대보기

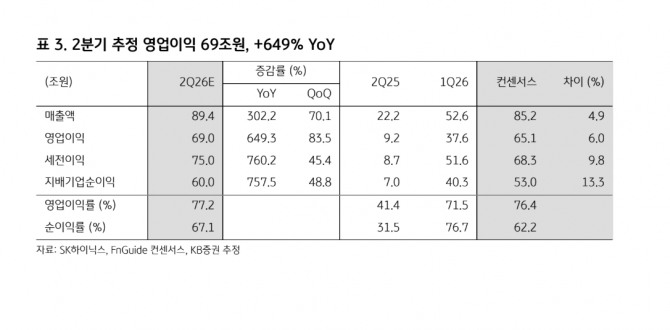

메모리 가격 상승 전망을 반영해 올해와 내년 영업이익 추정치를 각각 상향 조정했다. 김 연구원은 “2027년 D램과 낸드 웨이퍼 생산능력은 전년 대비 각각 7%, 4% 증가에 그치는 반면 수요는 각각 17%, 19% 늘어 공급 부족이 한층 심화될 것”이라며 "2분기 실적도 시장 기대치를 웃돌 것"으로 예측했다.

SK하이닉스의 2분기 영업이익이 전년 대비 649% 증가한 69조원을 기록해 시장 추정치를 상회할 것으로 전망했다. 3분기 영업이익도 전년 대비 662% 증가한 87조원으로 예상, 하반기에 보다 실적 모멘텀이 강화할 것으로 봤다.

김 연구원은 “2028년까지 메모리 공급 증가는 제한되는 반면 AI 메모리 수요는 전 제품군으로 빠르게 확산되고 있다”며 “AI 에이전트 확산이 PC와 스마트폰 등 엣지 디바이스로 이어지면서 하반기부터 메모리 확보 경쟁이 본격화될 것”이라고 추측했다.

아울러 “2022년 이후 메모리 수요는 이미 100배 증가했으며 향후 5년 동안 추가로 100배 늘어날 것”이라며 “AI 에이전트는 메모리 수요를 3배, 자율주행과 휴머노이드는 추가로 10배 확대할 것으로 예상된다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.