;)

;)

;)

소프트뱅크 100억 달러 투자, 단기 안전판인가 상장 지연 신호인가

앤스로픽·오픈AI 상장 향방에 걸린 고대역폭메모리 공급망의 운명

글로벌 AI 기업의 IPO, 국내 반도체 시장 뒤흔들 변수

앤스로픽·오픈AI 상장 향방에 걸린 고대역폭메모리 공급망의 운명

글로벌 AI 기업의 IPO, 국내 반도체 시장 뒤흔들 변수

이미지 확대보기

이미지 확대보기

인공지능 거품론의 실체를 판가름할 오픈AI와 앤스로픽의 기업공개 시점이 국내 반도체 투자자들의 심리를 좌우할 핵심 변수로 부상했다.

도이치뱅크는 인공지능 기업들이 연산 능력과 자금을 선점하기 위해 상장을 서둘러야 한다고 진단했으나, 오픈AI는 상장 연기를 저울질하는 모양새다. 이들의 상장 여부와 시기는 국내 고대역폭메모리(HBM) 공급망의 미래와 직결되어 있다.

소프트뱅크 100억 달러 투입이 가져올 나비효과

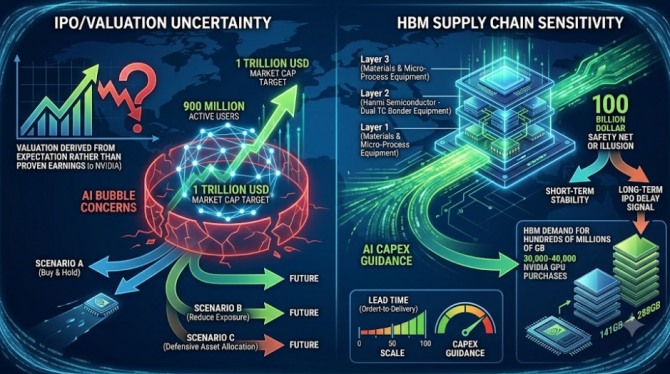

니혼게이자이신문은 소프트뱅크그룹이 지난 1일(현지시각) 미국 오픈AI에 100억 달러(약 15조 5280억 원)를 추가 납입했다고 보도했다. 이로써 오픈AI의 누적 투자 유치액 기준 기업가치는 8520억 달러(약 1322조 9800억 원)에 이른다. 주간 활성 사용자 수 9억 명을 돌파한 오픈AI의 시가총액 목표는 1조 달러(약 1553조 원) 선이다.

인공지능 거품을 판단하는 기준은 가치평가와 실제 매출의 괴리, 그래픽처리장치(GPU) 공급 증가율 대비 실제 수익화 속도, 설비투자 대비 인공지능 매출 비중 등 세 가지로 요약된다.

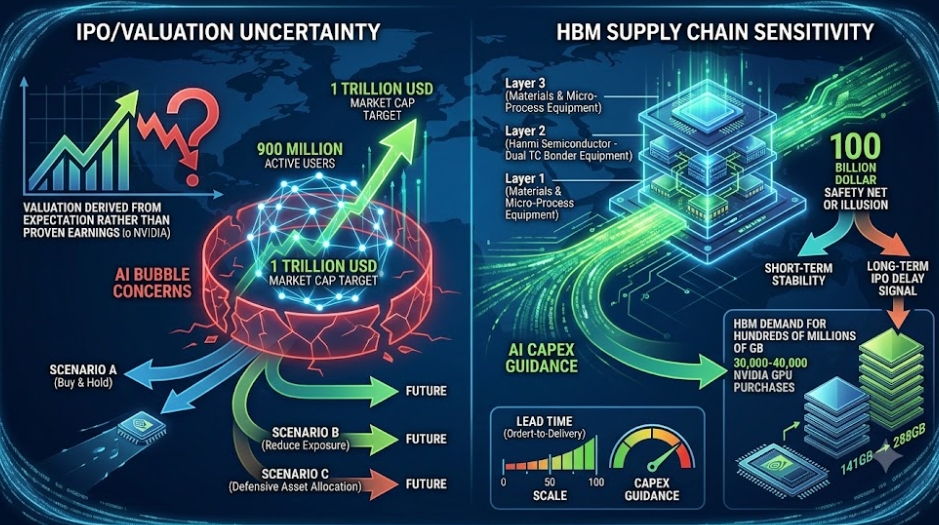

이번 소프트뱅크의 100억 달러 투입은 시장에 상반된 신호를 보낸다. 통상 인공지능 기업 투자금의 약 40%가 인프라 구축에 투입된다는 점을 감안하면, 이번 자금 중 40억 달러(약 6조 2100억 원)는 고스란히 인프라로 들어간다.

이는 엔비디아의 최신 그래픽처리장치 약 3만 장에서 4만 장을 추가 구매할 수 있는 규모다. 장치 1장당 고대역폭메모리 탑재량을 141기가바이트(GB)에서 최대 288GB 범위로 가정할 때, 약 500만에서 1100만 기가바이트 수준의 고대역폭메모리 수요가 추가로 발생한다는 계산이 나온다.

소프트뱅크 자금은 단기적으로 수요의 안전판 역할을 하지만, 장기적으로 비공개 민간 자금에 의존해 공모 시장을 통한 가치 발견을 늦추는 상장 지연 신호로 해석될 여지도 있다.

상장 성패에 따른 세 가지 투자 시나리오

투자자는 오픈AI와 앤스로픽의 상장 향방에 따라 세 가지 시나리오별 대응 전략을 세워야 한다. 미국 뉴욕타임스는 오픈AI가 상장을 내년으로 미루는 방안을 검토 중이라고 보도한 반면, 앤스로픽은 연내 상장을 준비 중이다.

첫째, 앤스로픽이 연내 상장하고 오픈AI가 내년에 상장하는 경우다. 공모 시장에서 순수 인공지능 기업의 명확한 가치평가 기준이 형성된다. 인프라 투자 자금이 지속적으로 유입되면서 고대역폭메모리 수요가 견고하게 유지되고, 국내 반도체주도 프리미엄을 유지하므로 매수 후 보유 전략이 유효하다.

둘째, 양사 모두 상장을 지연하는 경우다. 민간 자금 조달 경색으로 빅테크의 그래픽처리장치 주문 속도가 둔화될 수 있다. 투자자는 빅테크의 분기 설비투자 전망치 하향이나 장치 조달 기간 축소가 확인되는 순간을 비중 축소 신호로 삼아야 한다. 국내 반도체 기업들의 단기 실적 정점 통과 논쟁이 확산될 시점이다.

셋째, 상장을 강행한 후 흥행에 실패하는 경우다. 최근 스페이스X가 비상장 주식 시장에서 고점 대비 30% 급락해 160달러(약 24만 8400원) 선으로 밀리고 인공지능 칩 기업들이 부진한 흐름을 보인 것처럼, 흥행 실패는 인공지능 버블 내러티브를 강화한다.

전체 기술주의 가치 하락으로 이어지므로 보수적인 자산 배분이 필수적이다.

고대역폭메모리, 후행 아닌 가장 선행하는 지표

국내 증시 투자자들이 흔히 하는 착각은 고대역폭메모리를 완제품 반도체 업황의 후행 지표로 보는 것이다. 그러나 인공지능 공급망 구조상 고대역폭메모리는 빅테크 자금줄의 변동에 가장 먼저 반응하는 선행 민감도 지표다.

오픈AI 등 전방 기업의 자금 조달에 제동이 걸려 주문 감소 신호가 포착되는 순간, 가치사슬의 가장 윗단에 있는 고대역폭메모리와 패키징 부품사들이 직격탄을 맞는다. 특히 고대역폭메모리는 수율과 생산능력 확장 속도가 가격에 직접 반영되는 독특한 구조를 가졌다. 공급 과잉 우려 속에 수요 둔화 신호까지 나타난다면 가격 프리미엄이 순식간에 축소될 수 있다.

파급 효과는 공급망 단계에 따라 다르게 나타난다. 1차 공급망인 SK하이닉스와 삼성전자는 물론이고, 고대역폭메모리 제조의 핵심 장비인 듀얼 TC 본더를 공급하는 한미반도체 등 2차 패키징 장비사들이 주가 변동성에 가장 먼저 노출된다. 이어 공정에 들어가는 소재와 미세 공정 장비 등 3차 가치사슬로 충격이 외연을 넓힌다.

도이치뱅크 아드리안 콕스 분석가는 현재 인공지능 투자를 말이 보이지 않고 기수에게만 돈을 거는 경마에 비유했다. 기수가 언제든 말에서 떨어질 수 있는 불확실한 장세에서, 투자자들은 두 인공지능 거두의 공모 진행 상황과 공급망 조달 기간을 국내 반도체와 장비주 비중 조절의 절대적 나침반으로 삼아야 한다.

김주원 글로벌이코노믹 기자 park@g-enews.com