;)

;)

메모리 가격 반등·HBM4 진입 기대감에 증권가 목표주가 잇따라 상향

이미지 확대보기

이미지 확대보기

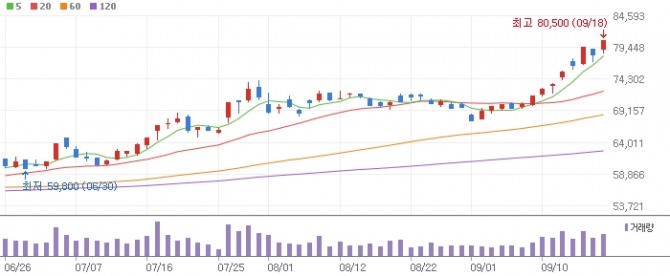

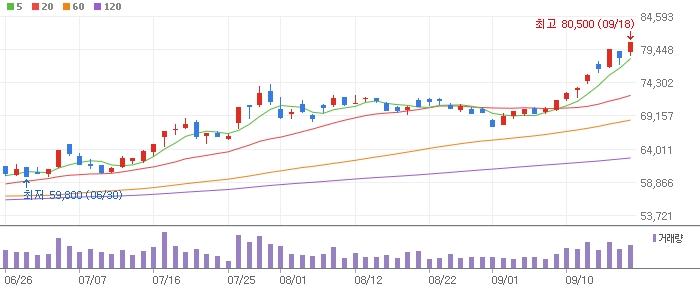

18일 유가증권시장에서 삼성전자는 전 거래일 대비 2300원(2.94%) 오른 8만500원에 마감하며 ‘8만 전자’에 안착했다. SK하이닉스 역시 1만9500원(5.85%) 오른 35만3000원으로 거래를 마쳤다.

증권가에서는 두 회사의 주가 상승세를 뒷받침하듯 목표주가를 잇따라 상향 조정하고 있다. IBK투자증권은 삼성전자를 9만원에서 11만원으로, SK증권은 7만7000원에서 11만원으로 각각 올려잡았다. 하나증권·NH투자증권·미래에셋증권·BNK투자증권도 잇따라 목표주가를 높였다.

업계는 메모리 가격 반등과 디바이스솔루션(DS) 부문 실적 개선이 동반 랠리의 핵심 동력이라고 분석한다. 김운호 IBK투자증권 연구원은 “삼성전자의 2025년 3분기 매출액은 87조8000억원, 영업이익은 10조4000억원으로 전망치를 크게 웃돌 것”이라며 “디램 제품 믹스 개선, 낸드 가격 상승, 비메모리 사업부 영업이익 개선이 주효할 것”이라고 내다봤다.

증권가는 내년 삼성전자의 영업이익이 전년 대비 69% 증가한 55조원, 메모리 부문은 80% 늘어난 36조원을 기록할 것으로 추정한다. SK하이닉스도 HBM을 비롯한 고부가 메모리 판매 확대에 힘입어 실적 개선세를 이어갈 것으로 전망된다.

정준범 글로벌이코노믹 기자 jjb@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.