;)

;)

주가 110만원 돌파·시총 26조…임상 기대 vs 상업화 불확실성

유럽 임상 진입 소식에 투자심리 높아져…변동성 확대 가능성 제기

유럽 임상 진입 소식에 투자심리 높아져…변동성 확대 가능성 제기

이미지 확대보기

이미지 확대보기

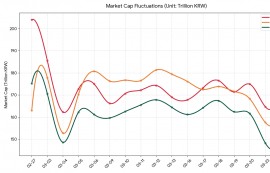

삼천당제약은 자체 독자 기술 ‘S-PASS’로 개발한 경구용 인슐린 후보 물질을 유럽 임상 시험계획을 제출했다고 지난 19일 밝혔다. 올해 주가가 꾸준히 상승한 데 이어 경구용 인슐린의 유럽 임상 진입 기대감이 작용해 3월 들어 주가가 급등한 것으로 분석된다.

삼천당제약의 2025년 사업보고서를 보면 지난해 매출은 2318억 원으로 최근 3년간 매출 중 가장 높은 수치다. 이 기간 매출은 1900억 원대에서 2300억 원 수준이며 완만하게 매출이 증가함에 따라 실적과 주가 간 괴리가 있다. 일례로 SK하이닉스의 경우 97조 원의 매출에 99만 원 대의 주가를 보이고 있다. 실적과 주가가 연동되는 흐름이나, 삼천당제약은 매출 대비 주가 상승 폭이 상당히 크게 나타나면서 이는 제약사 임상의 기대감이 투자자들에게 반영된 것으로 보여진다.

삼천당제약이 임상계획을 발표했던 지난 19일 종가 기준 79만5000원에서 다음날인 20일 90만7000원으로 급등했다. 이 기간 11만2000원(약 14%) 상승했다. 이후 25일 기준 장중 110만 원을 넘어섰다. 연매출 약 2000억 원대 제약사임에도 25일 장중 기준 시가총액은 약 26조 원으로 실적 대비 높은 기업 가치가 형성된 것이다.

경구용 인슐린은 단백질 분해 문제로 개발이 어려운 영역으로 꼽힌다. 이러한 한계를 극복할 경우 주사제를 대체할 수 있는 기술로 평가되면서 인슐린 시장 확대 가능성도 거론되고 있다.

실제 임상에서 효과와 안전성을 어떤 기준으로 평가할 계획에 관해 삼천당제약 관계자는 “글로벌 빅파마의 표준 주사제와 효능 및 속도를 직접 비교하는 임상설계를 채택했다”며 “골드 스탠다드인 유글리세믹 클램프 방식을 도입해 주사제 없이도 정밀한 혈당 조절이 가능함을 과학적으로 입증할 계획이다”고 말했다.

삼천당제약의 주가는 경구용 인슐린 임상 기대감에 힘입어 상승세를 이어가고 있지만, 일본 다이이찌산쿄 에스파와 경구용 세마글루타이드 공동개발 계약을 기점으로 주가 상승 흐름이 지속됐다. 다만, 임상 결과와 상업화까지는 불확실성이 남아있는 만큼 향후 변동성 확대 가능성도 있는 상태다.

황소원 글로벌이코노믹 기자 hwangsw715@g-enews.com

![[단독] SPL, 노조와 충돌…야간수당 가산율 원상복구 추진](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026032515424509185c35228d2f510625224987.jpg)