;)

;)

이미지 확대보기

이미지 확대보기

투자의견은 '매수(Buy)'를 유지하며 강력한 주가 상승(아웃퍼폼)을 전망했다.

지난 3일 종가 18만6200원과 비교하면 약 34%의 추가적인 상승여력이 있다고 판단한 셈이다.

메리츠증권 김선우 연구원은 삼성전자의 2026년 1분기 영업이익을 53조 9000억원으로 전망했다. 이는 시장 컨센서스(46조 3000억원)를 크게 웃도는 수치로, 직전 분기인 2025년 4분기(20조 1000억원) 실적을 압도하는 사상 최대 규모다.

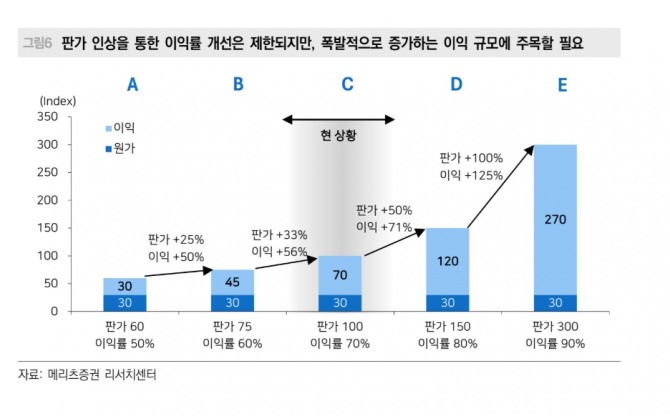

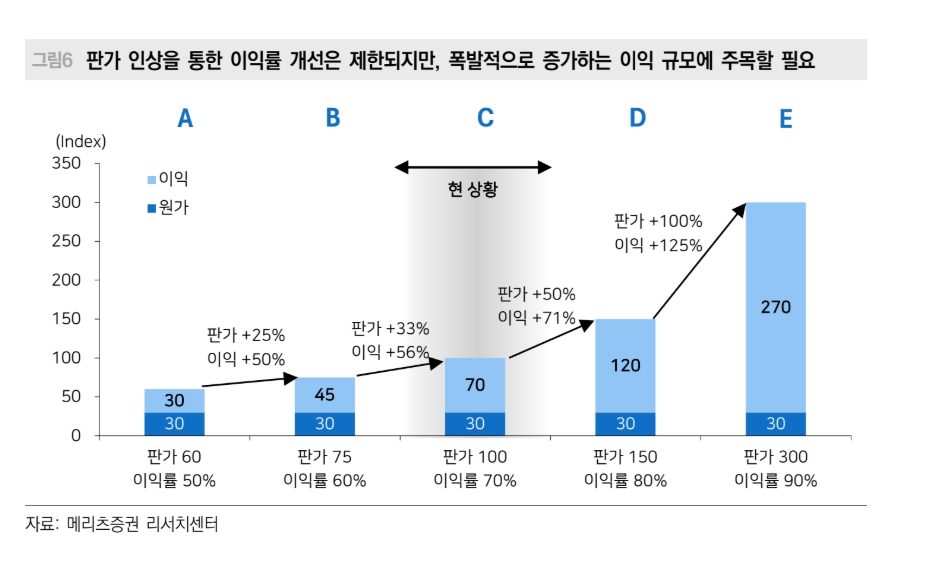

이러한 폭발적인 실적 성장의 핵심 배경은 메모리 반도체 부문의 압도적인 이익 레버리지 효과다. 리포트에 따르면 1분기 디램(DRAM)과 낸드(NAND) 출하량이 전 분기와 유사한 수준을 유지하는 가운데, 판가가 각각 전 분기 대비 87%, 79% 급등할 것으로 예상된다.

김 연구원은 "삼성전자의 우월한 가격 협상력이 CSP(클라우드 서비스 제공자) 및 OEM(주문자 상표 부착 생산) 대상 경쟁사들을 압도하고 있다"며, "커머디티 시장 내 적극적이고 과감한 가격 정책을 견인해 메모리 부문에서만 무려 50조 3,000억원의 영업이익을 경신할 것"이라고 분석했다.

B2C 제품의 판가 인상 저항 우려 역시 부품 조달 경쟁으로 인해 발생하지 않고 있다고 덧붙였다

이번 호실적에는 모바일(MX) 부문의 의외의 선전도 큰 몫을 할 전망이다. 원화 약세에 따른 우호적인 환율 효과와 강도 높은 원가 절감 노력, 플래그십 모델의 일부 판가 인상이 더해져 MX 부문에서 4조원의 강력한 영업이익을 낼 것으로 추정된다.

메리츠증권은 삼성전자의 파죽지세가 당분간 이어질 것으로 내다봤다. 2026년 2분기부터는 메모리 판가 급등 효과가 동 부문 실적에 본격적으로 반영되며 영업이익이 73조 4,000억원까지 늘어날 전망이다. 연간 영업이익 추정치는 2026년 322조원, 2027년 464조원에 달한다.

김 연구원은 "현재 이번 메모리 사이클은 아직 중반(Mid-cycle)에 근접해 가고 있을 뿐"이라며, "압도적인 실적뿐만 아니라 명확한 주주환원 정책이 경쟁사 대비 우위 및 주가 리레이팅을 견인할 것"이라고 목표주가 상향의 이유를 설명했다.

정준범 글로벌이코노믹 기자 jjb@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.