;)

;)

이미지 확대보기

이미지 확대보기

한승한 SK증권 연구원은 “이란 전쟁 이후 전차 무용론이 대두되며 동사의 주가 하락세로 이어졌지만 이는 오히려 저점 매수 기회”라며 “단기 내 방공무기 체계 중심으로 글로벌 수요가 급증하고 있는 건 분명, 중장기적 관점에서 결국 중동 지역의 지정학 리스크는 점진적으로 확대될 수밖에 없다”고 분석했다.

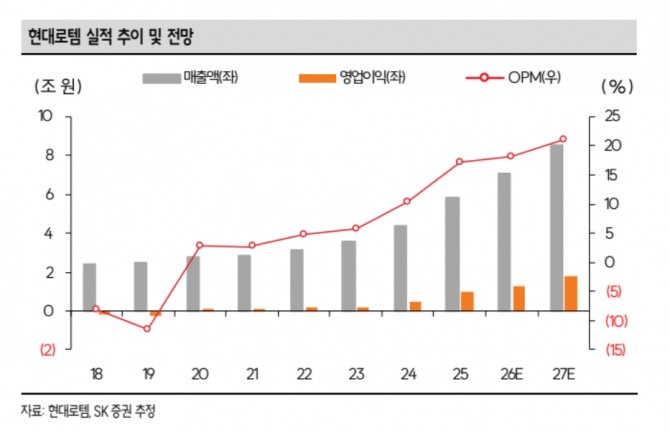

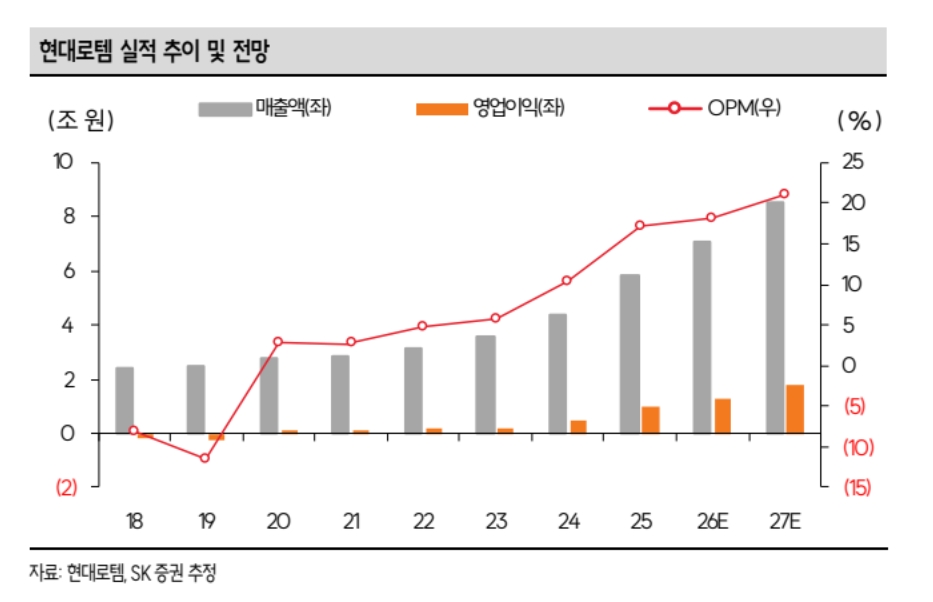

올해 1분기 연결 매출액은 1조 4814억원으로 전년 동기 대비 26.0% 증가할 것으로 추정했다. 영업이익은 2382억원으로 시장예상치(2265억원)를 소폭 상회하는 실적 기록할 것으로 예상했다.

이미지 확대보기

이미지 확대보기

한 연구원은 “2차 이행계약(EC2) 사업 초기임에도 불구하고 EC1 대비 불확실성 및 품질 비용이 어느 정도 제어됐다”며 “이와 더불어 EC1 보다 높은 평균판매가격(ASP) 효과 및 환율 효과 때문인 것으로 추정된다”고 짚었다.

수주 공백 우려에 따른 조정 가능성은 제한적이라는 분석이다. .

한 연구원은 "연내 계약 체결 가능성 높은 페루(K2 54대 및 장갑차 195대, 약 2조8000억원), 이라크(K2 250대, 약 9조원), 루마니아(K2 216대 및 지원차량 76대, 약 11조원), 폴란드 EC3(K2 180대), 모로코 혹은 알제리, 사우디, 스웨덴 등 다수의 수출 파이프라인을 보유하고 있다"면서 “일각에서는 폴란드 EC2의 116대 물량 중 올해 31대 납품이 명시돼 있기에 납품 공백에 따른 실적 우려가 있다”고 짚었다.

또한 “이는 과거 수정되지 않은 계약서상의 숫자일 뿐 올해 116대 대부분이 납품되면서 작년보다 많은 물량이 매출에 인식될 것”이라고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.