이미지 확대보기

이미지 확대보기

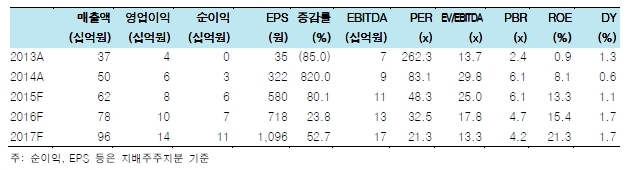

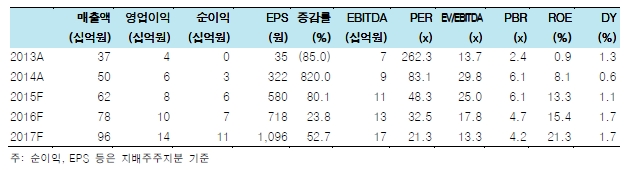

4분기 매출액은 160억원으로 전년동기 대비 7.9% 증가한 것으로 예상된다. MUV(월간 순이용자)는 전년동기 대비 1.9% 감소한 것으로 보이지만 ARPU(Average revenue per user)가 21.5% 늘어나며 Q의 감소를 상쇄해 매출 상승을 견인한 것으로 파악된다.

2015년 ARPU는 8972원으로 전년 대비 27.0% 증가한 것으로 추정된다. ARPU가 빠르게 증가하며 2015년 실적 개선을 이끌 것으로 예상된다. 1) Paying ratio(3~4%로 추정)가 꾸준히 상승하는 가운데 2) 모바일 광고 확대로 2016년 ARPU는 1만48원으로 전년 대비 12.0% 증가할 전망이다.

현재 아프리카TV의 모바일 접속률은 65~70% 수준인데 LTE 접속에 대해서는 pre-roll 광고를 진행하지 않고 있다. 2016년 브라질 올림픽을 기점으로 모바일 광고가 확대될 가능성이 높다고 판단된다. 특히 광고 같은 경우 관련된 비용이 제한적인 고수익성 매출이기 때문에 향후 이익률 상승에 기여할 것으로 예상된다.

한상웅 한국투자증권 연구원은 "개인방송 수요가 빠르게 증가하며 2015년에는 KooTV와 네이버 V앱 출시, 다음TV팟 투자 확대 등의 경쟁심화 요인이 있었다"라며 "콘텐츠 공급자인 BJ들은 아이템 매출 극대화를 위해 1위 플랫폼을 선호하고 수요자인 시청자 또한 콘텐츠가 가장 많은 1위 플랫폼을 선호해 아프리카TV의 선순환구조가 향후에도 지속될 것”이라고 전망했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)