이미지 확대보기

이미지 확대보기

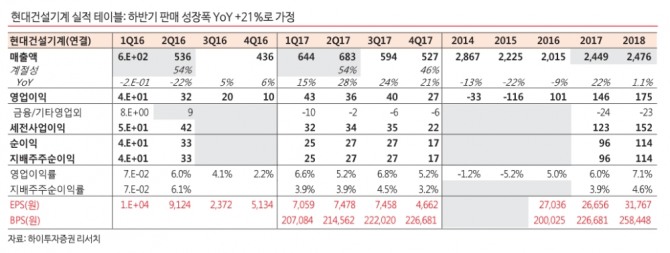

최광식 하이투자증권 연구원은 "현대건설기계의 2분기 연결 매출액은 전년대비 28% 증가한 6832억원, 영업이익은 10% 늘어난 358억원으로 공표기준은 어닝쇼크였다"며 "인적분할에 따른 재고장비 미실현손익 -255억원을 감안할 경우 613억원으로 양호했다"고 밝혔다.

그는 "현대건설기계는 하반기 매출 성장폭을 상반기 21%와 비슷한 22%로 가정했다"며 "올해는 강력한 턴어라운드의 원년이기 때문에 하반기 성장폭이 더 커지고 게절성이 무뎌질 것이라는 기대감이 있는데, 살펴보니 과거 시장 회복기에도 여지 없이 55:45의 계절성을 띄었다"고 말했다.

이어 "하반기 매출이 상반기 만큼 나오기 위해서는 하반기 매출이 전년대비 45% 성장해야하는데, 무리한 가정이라 본다"며 "하반기 매출 성장폭이 22% 이상일때 투자의견 상향이 가능할 것"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.