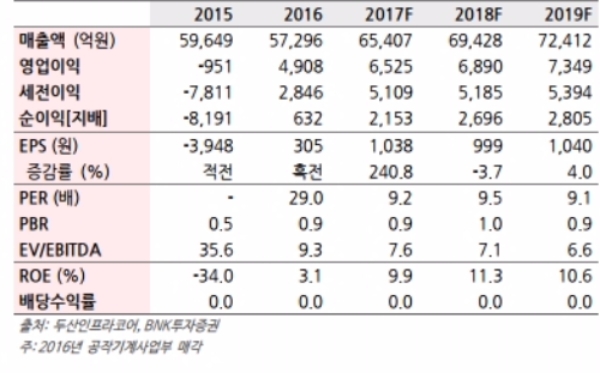

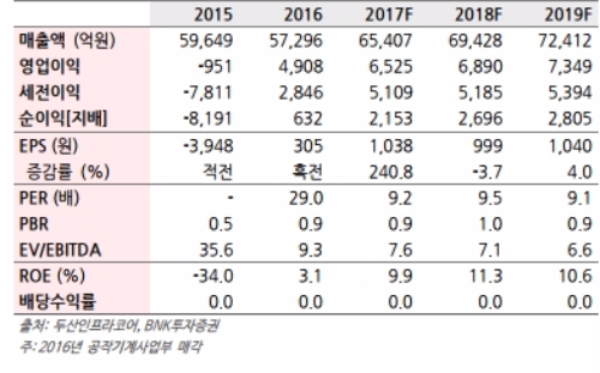

3Q17 연결 잠정실적은 매출액 1조5845억원(+21.7% YoY, +14.8% BNK,+3.6% 컨센), 영업이익 1439억원(+36.1 YoY, +14.5% BNK, +4.5% 컨센)으로 영업이익률 9.1%를 기록했다.

굴삭기 시장의 전반적인 회복세가 이어지고 있다. 3분기 중국 굴삭기 판매는 1786대로 전년동기대비 114% 증가했다.

APEM 지역 매출도 전년동기대비 12.2% 증가해 굴삭기 시장의 회복세가 신흥시장 전반에서 확인되고 있다는 지적이다.

엔진부문 영업이익률도 14.3%를 기록해 기대를 웃돌았다. 사외 매출 증가, 중/대형 믹스 개선으로 매출과 수익성 동반 성장에 성공했다는 평이다.

Heavy부문 턴어라운드, 재무리스크 축소로 펀더멘털 회복될 것이라는 분석이다.

윤관철 BNK투자증권 연구원은 "선제적인 구조조정을 통해 재무리스크를 낮추고 채널 건전성을 강화한 동사의 경쟁력은 시장 회복기에 더욱 빛을 발하고 있다”며 “펀더멘털 회복에 주목할 때다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.