이미지 확대보기

이미지 확대보기

28일 한국거래소에 따르면 BNK금융지주는 이날 10시 15분 현재 전거래일 대비 2.16% 오른 5200원에 거래되고 있다.

외국인 투자자의 경우 사자에 나서며 상승세를 뒷받침하고 있다. 제이피모건 4만8178주, C.L.S.A 4만5974주 사자로 각각 순매수상위창구 1, 2위를 기록하고 있다.

BNK금융지주 주가는 폭락장에 지난 3월 19일 장중 3565원으로 급락했다. 지난달 6000원선까지 반등 이후 차익매물이 나오며 5100원대에서 조정을 받고 있다.

증권사가 추가상승에 무게를 두는 이유는 실적개선의 기대다.

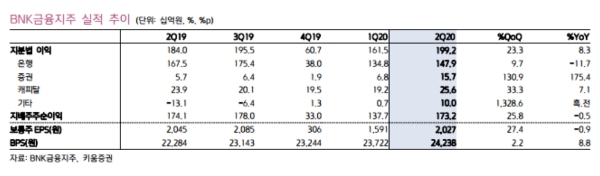

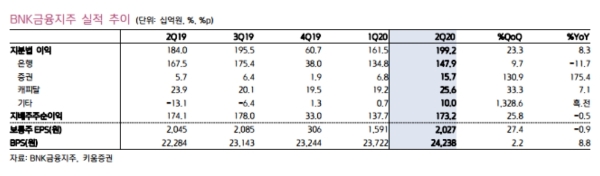

BNK금융지주는 27일 공시를 통해 2 분기 지배기업순이익은 1732억 원으로 전분기 대비 25.8% 증가했다고 밝혔다. 시장기대치가 1380억 원인 점을 감안하면, 시장눈높이를 크게 웃도는 수준이다.

이병건 DB금융투자 연구원은 "코로나19 대응 255억 원의 추가 충당금과 라임펀드 관련기타충당 116억 원, 부산은행의 희망퇴직 182억 원 등의 비용을 감안하면 실적은 매우 양호하다”며 “자회사인 BNK투자증권이 157억 원의 양호한 실적을 거둔 것도 있지만, 엘시티프로젝트파이낸싱(PF) 자문수수료 400억 원이 들어온 것이 깜짝 실적의 주요 원인”이라고 평가했다.

서영수 키움증권 연구원은 “경쟁은행인 기업은행의 정책 기능이 강화되면서 제조업 부문에 대한 경쟁이 완화된 점도 실적개선에 크게 기여한 것으로 추정된다”며 “국책은행의 역할확대가 계속 된다면 지방은행의 실적 정상화 속도는 더 진전될 수 있다”고 말했다.

밸류에이션(가치평가)을 놓고 의견이 분분하다.

서 연구원은 "양호한 실적 달성과 달리 부진한 주가 수익률을 기록한 결과 2020년말 기준 예상 주가순자산비율(PBR)은 0.21배로 밸류에이션 매력도가 여전히 높다”며 “배당수익률도 6% 수준을 기록할 것으로 예상되는데, 현 시점에서 투자 매력도가 높은 것으로 판단된다”고 말했다.

반면 구경회 SK증권 연구원은 "현재의 매우 낮은 밸류에이션에서 벗어나려면 지역 경제의 고성장, 시장금리 상승 등 큰 모멘텀 변화가 필요하다”며 “낮은 밸류에이션 만으로 투자자들의 매수세를 이끌기에 부족하다”고 지적했다.

목표가의 경우 SK증권 4900원, DB금융투자 6950원, 키움증권 9500원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.