;)

;)

이미지 확대보기

이미지 확대보기

11일 한국거래소에 따르면 셀트리온 주가는 이날 오전 9시 31분 현재 전거래일 대비 0.17% 오른 29만9000원에 거래되고 있다.

하루만에 반등세다.

셀트리온 주가는 폭락장에 지난 3월 19일 장중 13만8500원까지 떨어졌다. 이를 저점으로 주가는 오르고 있는 추세다. 지난 7월 20일 장중 33만9500원까지 오르며 52주 신고가를 경신했다. 그 뒤 차익매물이 나오며 주가는 지난달부터 28만-29만원 대 박스권에서 맴돌고 있다.

한화투자증권에 따르면 셀트리온 그룹은 전일 간담회에서 원가경쟁력과 차별화된 바이오시밀러(바이오의약품복제약) 개발전략을 제시했다.

퍼스트무버 전략을 바탕으로 졸레어(omalizumab), 스텔라라(ustekinumab), 프롤리아(denosumab), 아일리아(aflibercept) 바이오시밀러개발에 경쟁우위가 있다는 설명이다. 생산능력은 현재 19만 리터와 싱가폴, 미국에 추가 위탁생산(CMO)가 확보된 상태이기 때문에 2030년까지 매년 1개 제품을 출시하는데 생산측면의 문제는 없다고 밝혔다 .

코로나19 치료제 개발은 9월 중하순에 예방효과에 대한 시험이 포함된 임상 2/3상 진입이 예정되어 있으며, 항체에 대한 확신이 있기 때문에 라지 스케일 생산도 함께 진행하고 연내 승인을 목표로 하고 있다고 밝혔다. COVID-19 진단키트도 항체와기기에 있어 경쟁력이 있으며 POCT 키트는 곧 미국 EUA 승인을 받을 것이라고 덧붙였다..

신재훈 한화투자증권 연구원은 "투자포인트는 연구개발(R&D)과 실적으로 R&D는 전혀 차질없이 진행되고 있으며, 실적개선의 가능성은 이미 2분기 실적에서 확인시켜 줬다”며 “코로나19 치료제도 수익성에 보탬일 될 것”이라고 말했다.

이 가운데 코로나19 치료제에 투자포인트를 맞춰야 한다는 분석도 나온다.

허혜민 키움증권 연구원은 "코로나19 치료 신약 1상 9월 중순에 모집이 완료되면, 14일간 부작용 추적관찰 해야 한다”며 “이에 따라 9월 중순 이후인 10월경 데이터 발표 가능하다”고 말했다.

허 연구원은 “3분기 대규모 상업생산과 임상 2/3상 개시 예정 의미는 신약에 대한 자신감으로 해석할 수 있다”고 평가했다.

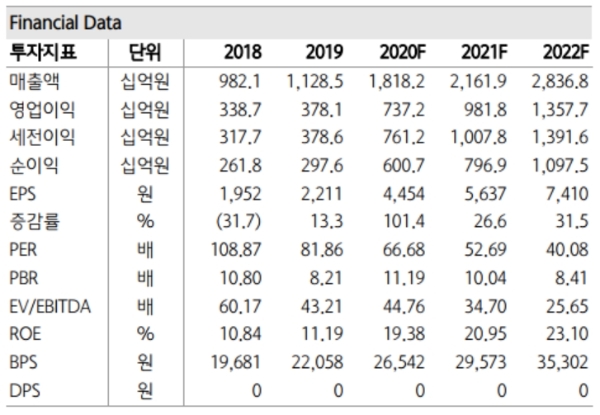

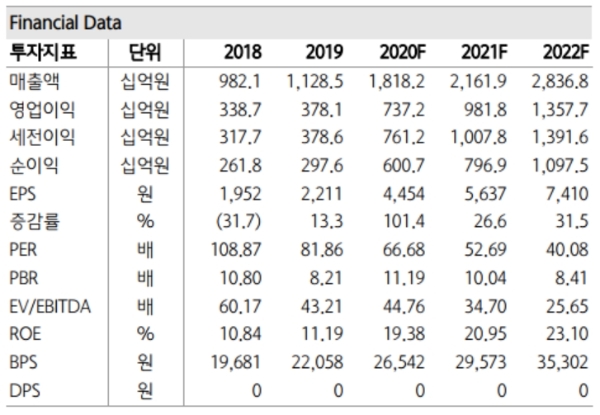

목표가의 경우 한화투자증권 45만 원, 키움증권 38만 원, 하나금융투자 36만3000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시 주간전망] 이란 전쟁·유가 흐름에 촉각...S&P500 20%...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026032205134908223be84d87674118221120199.jpg)