;)

;)

이미지 확대보기

이미지 확대보기

25일 한국거래소에 따르면 LG생활건강 주가는 이날 오전 9시 32분 현재 전거래일 대비 0.92%오른 143만1000원에 거래되고 있다.

닷새만에 오름세다.

외국인투자자의 경우 모건스탠리 478주, 메릴린치 391주 순매도에 나서는 반면 CIMB는 241주 순매수로 대응하고 있다.

증권가는 하반기 실적개선 기대에 주가가 반등할 것으로 전망하고 있다.

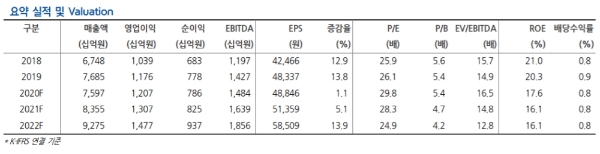

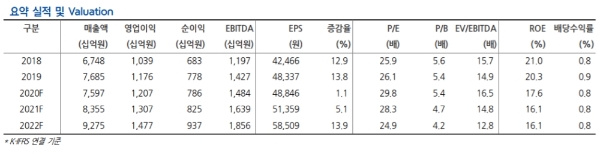

현대차증권은 LG생활건강의 3분기 실적은 연결 매출액 1조9421억 원, 연결 영업이익 3206억 원으로 전년 대비 매출은 1.2% 감소하는 반면 영업이익은 2.8% 증가할 것으로 추정하고 있다.

정혜진 현대차증권 연구원은 “하반기에도 생활용품 부문실적이 강세가 지속될 것으로 예상된다”며 “화장품 부문의 실적은 꾸준히 회복세 보일 수 있다”고 말했다.

전문가들은 투자포인트로 중국시장의 회복을 꼽고 있다.

오린아 이베스트투자증권 연구원은 "중국 화장품 부문 매출액은 올해 하반기에도 18~20% 수준의 성장을 이어갈 것”이라며 “2분기 중국 화장품 매출 내 온라인 매출 비중이 32%까지 상승했는데, 4분기로 갈수록 온라인 비중은 늘 수 있다”고 진단했다.

코로나19 불황에도 사업포트폴리오 다각화로 충격이 크지 않은 점도 주목했다.

손현주 한화투자증권 연구원은 " 코로나19 영향으로 주력인 화장품 사업은 타격이 불가피하나, 안정된 사업 포트폴리오 다각화에 꾸준하게 성장하고 있다”며 “코로나19 상황이 진정되며 외부 환경 요인이 개선된다면 면세점 실적 회복과 함께 브랜드 다각화에 대한 성과가 나타날 것”이라고 내다봤다.

목표가의 경우 현대차증권, 한화투자증권은 목표가 175만 원을, 이베스트투자증권은 180만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.