;)

;)

이미지 확대보기

이미지 확대보기

임은영 삼성증권 연구원은 이날 보고서에서 “인공지능(AI) 기업으로 변화가 시작됐다”며 “내년엔 관세 불확실성 제거와 신차 출시, 자회사 실적 성장에 따라 실적 가시성이 높아졌다”고 판단했다.

아울러 “지난 11월 초 그래픽처리장치(GPU) 구매 계획을 발표한 데 이어 로보틱스 랩의 이동형 로봇 출시, 2026년 CES에서 3세대 휴머노이드 로봇 공개 및 실증 테스트 시작, 2026년 하반기에 소프트웨어중심차량(SDV) 양산 및 주행 데이터 축적 등을 앞두고 있다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

전기차에서 자율주행, 로봇 사업까지 확장을 추진하는 업체는 전 세계에서 테슬라, 현대차그룹, 중국 전기차(샤오펑·샤오미·화웨이·BYD·리오토) 등 5~6개에 불과하다.

임 연구원은 “2026년에 현대차그룹의 AI 기업으로서의 진전이 반영될수록 현대차의 밸류에이션은 중국 상위 전기차 수준으로 재평가가 예상된다”고 짚었다.

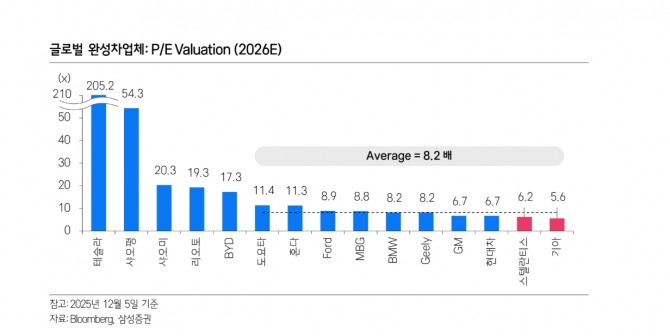

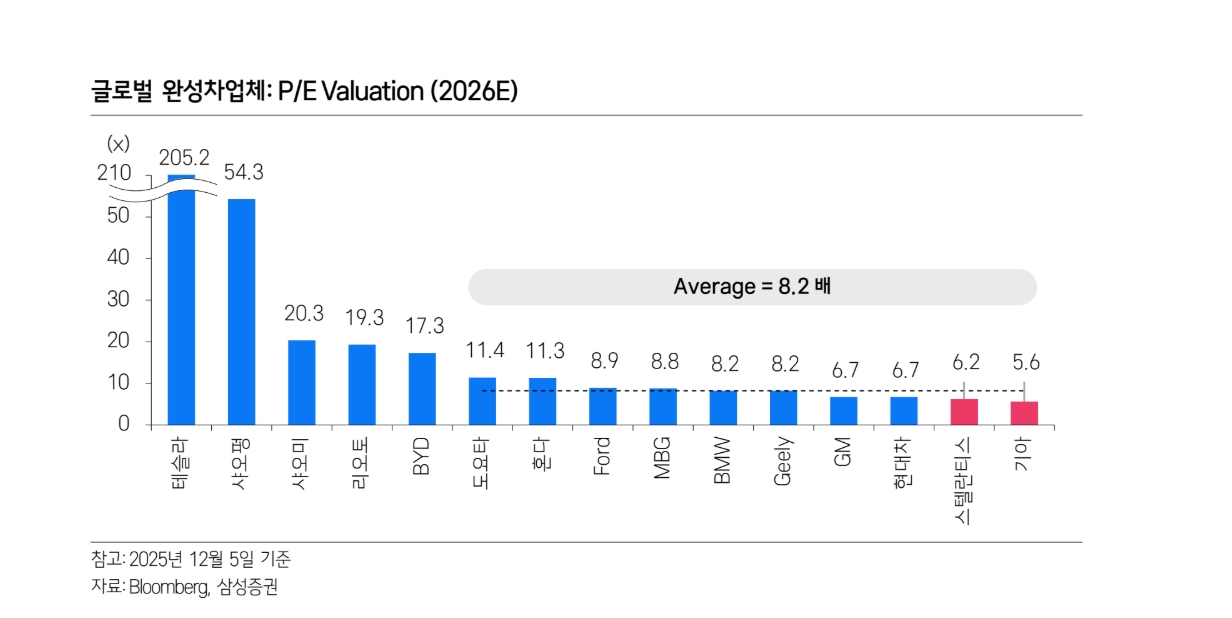

목표주가 상향에 대해서는 “2026년 주당순이익(EPS)에 목표 주가수익비율(Target P/E)를 8.2배 적용했다”며 “8.2배는 글로벌 레거시 자동차업체의 평균이며 기존 7배 대비 17% 상향한 것”이라고 설명했다.

또 “글로벌 자동차 동종 그룹의 자기자본이익률(ROE)/주가순자산비율(PBR) 상관계수를 기반으로 산출된 적정 PBR은 0.87배이며 적정 주가는 42만원”이라고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[포토] 현대차 사옥 찾은 젠슨 황 CEO, 정의선 회장과 미래 기술...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026060815593801062112616b072588761252.jpg)