;)

;)

;)

이미지 확대보기

이미지 확대보기

애플 주가가 9일(현지시각) 반등에 성공했다.

지난해 12월 30일부터 전날까지 이어졌던 7거래일 연속 하락세에 마침표를 찍었다.

에버코어 ISI가 이날 애플 목표주가를 상향 조정한 것이 반등 촉매 역할을 했다.

올해 주식 시장이 하락할 수 있다는 경고가 나오는 가운데 애플이 방어주 성격을 띠고 있는 점도 주목할 만 하다.

이날 애플은 0.13% 오른 259.37달러로 마감했다.

목표주가 상향

배런스에 따르면 아밋 다리야나니가 이끄는 에버코어 애널리스트들은 이날 분석노트에서 애플 실적 상회 투자의견을 재확인하는 한편 목표주가를 325달러에서 330달러로 소폭 상향 조정했다.

애플 8일 종가 259.04달러에 비해 27% 넘는 상승 여력이 있다고 판단한다는 뜻이다.

이런 낙관 전망은 통상 산타 랠리 기간 상승세를 타는 애플 주가가 이번에는 고전하고 있는 가운데 나왔다. 다만 지난 7거래일 연속 하락 기간 낙폭은 6.1%로 재앙적인 수준은 아니었다.

분기실적 기대감

대표적인 요인은 분기 실적이다.

애플이 오는 29일 발표할 지난해 4분기 매출과 순익이 탄탄한 성장을 한 것으로 에버코어는 추산했다.

에버코어는 업계 데이터와 자체 분석으로 볼 때 애플은 강력한 아이폰 수요와 메모리 반도체 비용 역풍 최소화 속에 단기 상승 호재를 갖고 있다고 평가했다.

애플은 과거 전망에서 4분기 매출이 10%~12% 성장할 것으로 기대했다. 이는 2022 회계연도 이후 첫 두 자릿수 성장률이다.

에버코어는 그러나 애플의 이런 전망도 보수적인 것이라면서 실제 매출 성장률은 이보다 높을 것이라고 낙관했다.

애플 아이폰 수요가 북미, 중국, 인도에서 예상보다 강력한 것으로 확인되고, 유럽에서만 완만한 약세를 기록했을 것으로 나타날 것이라고 에버코어는 지적했다.

다리야나니는 “수요 역시 고가 기종에 집중됐다”고 말해 금액 기준으로 매출 성장세가 가파를 가능성이 높다고 전망했다.

메모리 칩 품귀 현상

메모리 칩 비용이 애플 주가를 압박할 최대 변수다.

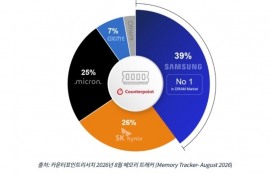

카운터포인트 리서치에 따르면 인공지능(AI) 붐 속에 메모리 칩 품귀 현상이 빚어지고 있어 가격이 더 오를 전망이다. 올 상반기에 40~50% 더 오를 수 있다고 카운터포인트 리서치는 전망하고 있다.

그러나 다리야나니는 애플이 메모리 칩 가격 인상에 대비한 보험을 이미 들어놨다고 지적했다. 애플이 지난해 4분기, 올 1분기 메모리 칩 공급 가격을 장기 계약을 통해 묶어뒀다는 것이다. 이 기간에 가격이 인상되더라도 애플에 직접 타격은 없다.

애플을 ‘최고종목(탑픽)’으로 선정한 에버코어는 이날 이 의견을 재확인했다.

다만 올 하반기 전망에 대해서는 비관도 나온다.

미즈호 증권은 이날 분석 노트에서 애플 아이폰 매출이 올해 8% 감소할 것으로 전망했다. 스마트폰 시장이 정체 상태인 데다 소비자들 사이에 가격 민감도가 높아지고 있어 고가 아이폰 수요가 타격을 받을 수 있다고 미즈호는 분석했다.

김미혜 글로벌이코노믹 해외통신원 LONGVIEW@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.