;)

;)

이미지 확대보기

이미지 확대보기

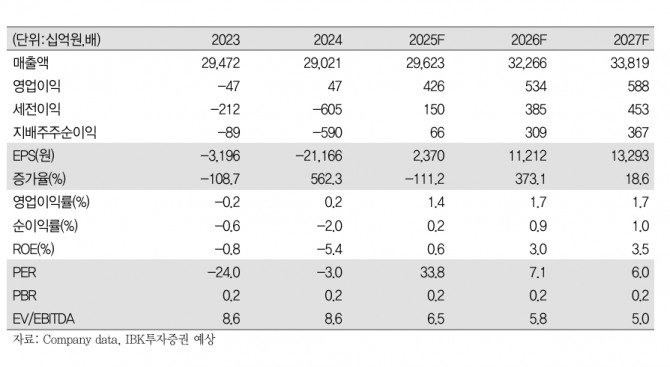

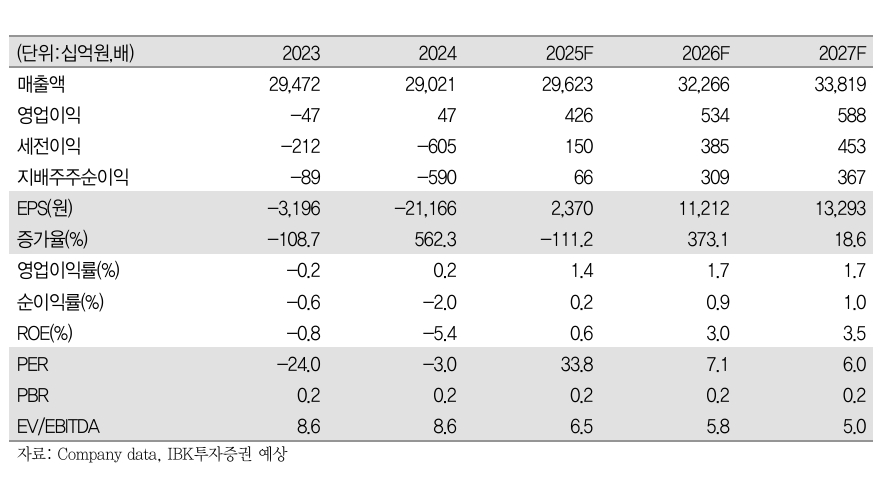

이마트의 2분기 연결 매출액은 7조 390억 원으로 전년 동기 대비 0.2% 감소하고 영업이익은 216억 원을 기록해 같은 기간 흑자 전환했다. 다만 시장 기대치(317억원)는 31.8% 하회했다.

남성현 IBK투자증권 연구원은 “영업이익이 예상치를 하회했음에도 이를 부정적으로 해석하기는 어렵다”면서 “별도 영업이익 156억 원을 달성하면서 체질 개선 노력의 효과가 증명됐고, 2분기가 고정비 비중이 높은 구간임에도 흑자 전환에 성공했기 때문이다”고 분석했다.

아울러 "주요 연결 자회사 실적(영업이익) 회복이(2024년 2분기 306억 원→2025년 2분기 365억 원) 빠르게 나타났으며, 신세계건설 적자폭도(-206억 원) 크게 감소했다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

SSG닷컴 및 G마켓 영업손실 금액이 확대된 부분이 아쉽다고 남 연구원은 짚었다.

남 연구원은 “예상보다 적자 폭이 커졌고 경쟁력 회복도 나타나지 않고 있다”며 “하반기 이익 성장은 지속될 것”이라며 “통합 매입을 통한 수익성 개선이 이어질 가능성이 높고, 가성비 소비 확산 및 신규점 출점 효과에 따라 트레이더스 매출액 성장세가 유지될 것으로 보이기 때문"이라고 판단했다.

또조선호텔 및 신 세계푸드 등 주요 연결 자회사 실적 성장이 이어질 것으로 예상했다.

남 연구원은 “하반기 온라인 사업부의 실적 개선을 기대했지만, 커버리지 확대 및 바이어 락인을 위한 판촉비용 증가로 영업적자는 이어질 것”이라면서“다만, 네오물류센터 매각에 따른 고정비 효율화로 적자 폭은 다소 감소할 것”이라고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.