올해 타이어 업체들의 최대 화두는 가격 인상이다.

타이어 원료인 천연고무는 지난해 2월 톤당 1057 달러에 불과했지만 연말 톤당 2052 달러까지 급등했다. 합성고무의 원료인 부타디엔은 톤당 730 달러에서 최근 톤당 2590 달러로 3배 이상 올랐다.

신한금융투자 정용진 연구원은 넥센타이어에 대해 “2017년 1분기부터 높은 가격의 원료가 투입될 전망”이라며 “관건은 타이어 업체들이 원가 인상분을 판가에 전가할 수 있을지 여부”라고 분석했다.

정 연구원은 “아직 부진한 타이어 업황을 고려하면 가격 전가의 가능성을 판단하기 쉽지 않다”면서 “다만 최근 글로벌 경쟁 업체들의 공격적인 판가 인상 요구는 국내 타이어 업체들의 가격 인상 부담을 완화시켜줄 것”이라고 전망했다.

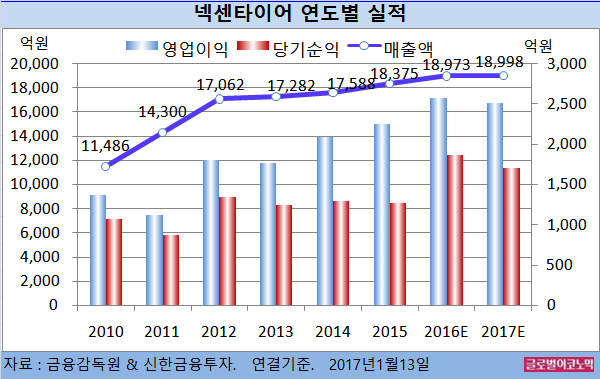

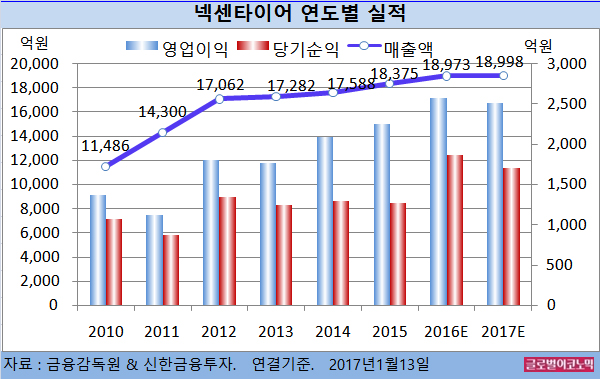

정 연구원은 넥센타이어의 올해 연결기준 매출액이 1조8998억원(전년비 +0.1%), 영업이익 2518억원(전년비 -2.4%), 당기순이익 1710억원(전년비 -8.3%)을 기록할 것으로 내다보고 있다.

2016년에는 연결기준 매출액 1조8973억원(전년비 +3.3%), 영업이익 2580억원(전년비 +14.7%), 당기순이익 1864억원(전년비 +46.7%)에 이를 전망이다.

글로벌 타이어 업체들의 가격 인상 움직임이 올해 실적에도 영향을 줄 수 밖에 없는 구조다.

대만의 로컬 타이어 업체인 페더럴(Federal), 난강(Nankang) 등이 8~12%의 가격 인상 정책을 발표했다. 글로벌 업체인 쳉신(ChengShin)도 올 1분기 가격 인상을 고려하고 있다.

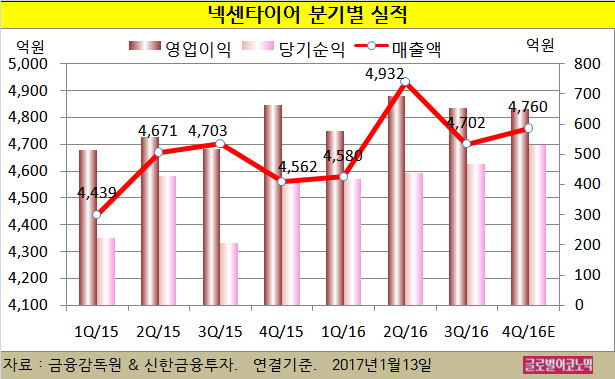

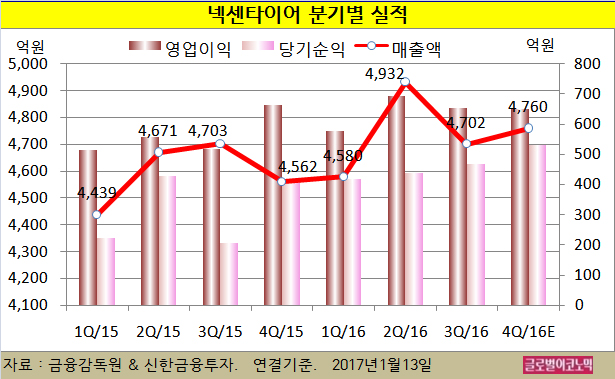

넥센타이어는 지난해 4분기 연결기준 매출액이 4760억원(전년동기비 +4.3%), 영업이익 651억원(전년동기비 -1.6%), 당기순이익 530억원(전년동기비 +27.7%)으로 전망된다.

SUV 판매 증가에 따른 고인치 타이어 믹스 개선과 환율 효과 덕분에 수익성이 양호한 것으로 보인다.

그러나 지난해 4분기에 가격이 급등한 원료들은 2017년 1분기부터 원가에 반영된다.

정 연구원은 “넥센타이어의 매출에서 중국 비중은 2%에 불과하다”면서 “선진국향 비중이 높아 글로벌 상위 업체와의 비교가 타당하다”고 설명했다.

넥센타이어의 주가는 12일 종가 1만4250원으로 2016년 4월 14일의 고점 1만5400원에 비해 7.5% 내린 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)