NH투자증권 한승희 연구원은 “삼성화재가 올해 RBC(지급여력)비율 강화로 자본 건전성에 대한 프리미엄이 강화될 것”이라며 “보험 효율성의 갭은 여전히 유지될 것”이라고 전망했다.

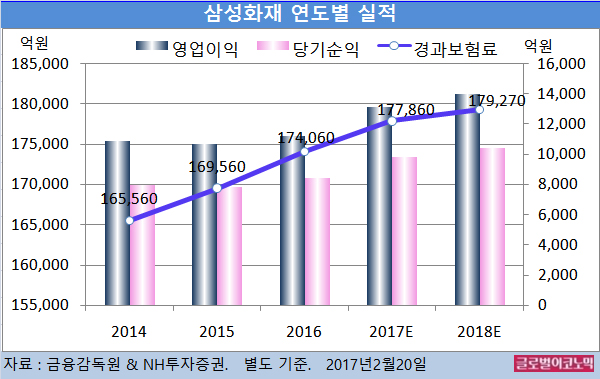

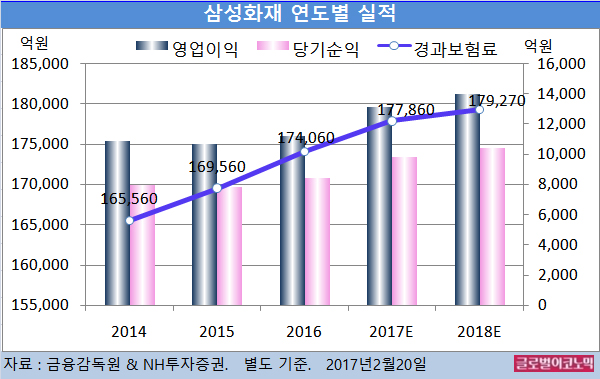

삼성화재의 2016년 별도기준 경과보험료는 17조4060억원(전년비 +2.7%), 영업이익 1조1200억원(전년비 +4.6%), 당기순이익 8410억원(전년비 +7.4%)으로 잠정 집계됐다.

삼성화재는 2017년 순이익으로 시장 컨센서스인 1조990억원에 미치지 못하는 9300억원을 제시했다.

삼성화재는 본사 매각익 약 2000억원을 포함했지만 ERP(전사적자원관리) 투자 관련 비용과 저수익 부동산 매각 등을 가정했기 때문에 순이익이 1조원을 상회하지 않을 것으로 전망했다.

한 연구원은 그러나 자동차 합산비율이 2017년 전년대비 0.5%포인트 하락하고 보험영업 효율성이 개선되고 있지만 낮아지는 투자이익률 때문에 절대 이익 증가 폭이 시장의 기대치와 큰 괴리를 보일 것으로 진단하고 있다.

한 연구원은 보험영업 부문에서의 견실한 이익 증가 방향성을 고려해 삼성화재의 2017년 순이익을 9846억원으로 예상했다고 설명했다.

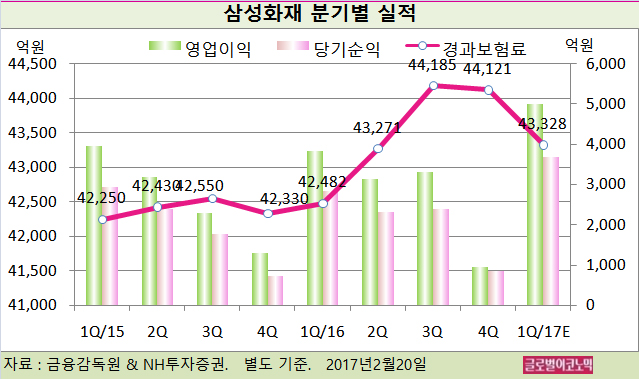

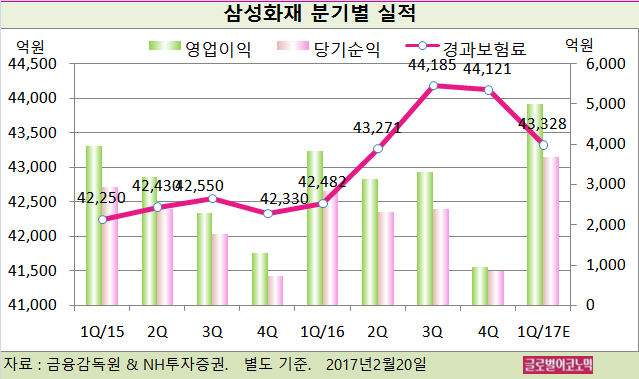

한 연구원은 삼성화재의 올해 1분기 별도기준 경과보험료가 4조3328억원(전년동기비 +2.0%), 영업이익 4993억원(전년동기비 +30.6%), 당기순이익 3685억원(전년동기비 +29.6%)을 기록할 것으로 보고 있다.

삼성화재의 지난해 4분기 별도기준 경과보험료는 4조4121억원(전년동기비 +4.2%), 영업이익 947억원(전년동기비 -26.6%), 당기순이익 853억원(전년동기비 +16.8%)으로 잠정 집계됐다.

한 연구원은 “자동차를 둘러싼 환경 패러다임이 변화하고 있다”며 “회사별로 공략고객군이 달라졌고 데이터를 활용한 pricing(가격결정) 능력 등에 따라 수익과 시장점유율은 차별화될 것”이라고 진단했다.

한 연구원은 “삼성화재가 보험료 인하를 통해 올해 1월 중 온라인 시장점유율 30%를 상회하는 것으로 보인다”면서 “자동차의 수익성이 확보된 상황에서 매출 증가가 가능할 것”이라고 전망했다.

한 연구원은 “저축성보험 감소로 신계약 물량은 감소하고 있으나 자본비용 감소와 인보험 매출 비중 확대로 신계약가치(VNB)가 전년비 7.4% 증가했다”면서 “이는 IFRS17을 대비하는 사항”이라고 분석했다.

한 연구원은 “삼성화재의 보험료 인하가 꼭 수익 훼손을 의미하는 것은 아니다”면서 “보험료를 내리더라도 특약 등 여러 가지 수익성 보호 툴을 통해 이익이 개선될 수 있다”고 판단했다.

김대성 경제연구소 부소장 kimds@

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)