SK증권 김승 연구원은 무학이 경기침체 및 하절기 폭염으로 소주 시장이 감소했음에도 레귤러 소주 판매량은 전년 동기 수준을 유지하나 과일소주 시장 위축으로 소주매출 감소가 불가피할 것으로 진단하고 있다.

지난해 3분기 과일소주 판매량은 약 2700만병이었으나 올해 3분기 판매량은 약 250만~300만병 수준으로 예상된다.

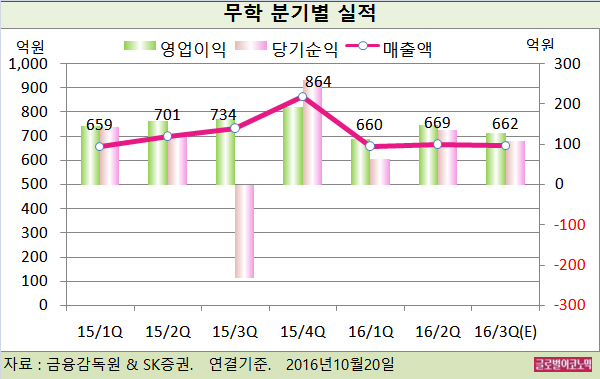

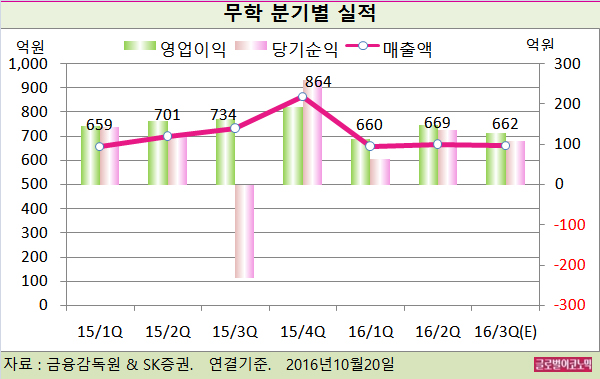

지난해 말 소주가격을 인상했으나 과일소주 시장 감소폭이 커 국내 소주 매출은 620억원으로 전년동기 대비 8.8% 감소할 것으로 보이며 영업이익 또한 줄어들 것으로 전망된다.

다만 지난해 3분기에 반영되었던 ELS 평가손실(514억원)이 없어지며 세전이익과 지배주주순이익은 흑자전환이 예상된다.

무학의 수도권 진출은 느리지만 꾸준히 진행되고 있다. 일산물류센터 가동, 충주 소주 공장 신설 결정 등 수도권 진출을 위한 준비는 차근차근 이뤄지고 있다.

그러나 과일소주 덕분에 높아진 인지도를 레귤러 소주 매출로 연결시키지 못한 점은 아쉬운 점이라고 김 연구원은 지적했다.

김 연구원은 “수도권 영업네트워크 구축에 다소 시간이 걸릴 수는 있으나 서울내 주요 지역에서 영업도 활발히 진행하고 있는 만큼 수도권 소주 판매량은 점차 증가할 것”이라고 평가했다.

수도권 진출관련 판촉비 증가 이슈가 있으나 연간 30억~40억원 사이에서 안정적으로 유지되고 있어 향후 급격한 비용 증가도 없을 것으로 보인다.

김 연구원은 과일소주 시장 위축으로 인한 매출감소가 3분기와 4분기까지 이어질 수 있으나 소주가격 인상 효과로 이익 감소폭은 크지 않을 것으로 예상하고 있다.

김 연구원은 판관비가 상반기 이후 안정적으로 관리되고 있고 주가 급락의 원인인 ELS 또한 낙인 구간에 진입한 상품이 없고 지난해 말과 올해 초 지수 하락기에 신규 가입한 상품들은 조기상환 가능성이 높아 더 이상 이슈가 되지 않는다고 판단하고 있다.

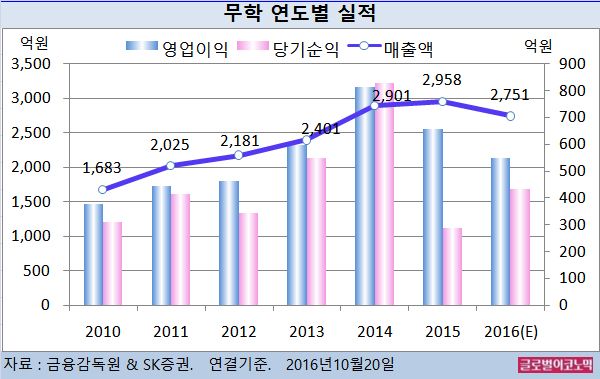

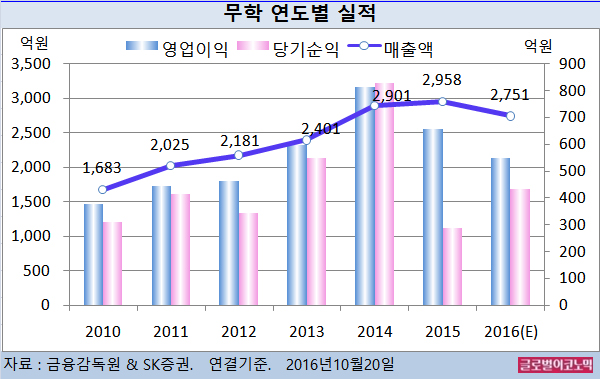

김 연구원은 무학의 올해 연결기준 매출액이 2751억원(전년비 -7.0%), 영업이익 550억원(전년비 -16.3%), 당기순이익 434억원(전년비 +50.7%)을 기록할 것으로 내다보고 있다.

무학의 주가는 19일 종가 2만3350원으로 지난해 8월 5일 고점 5만7200원에 비해 59.2% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)