PVC는 건자재로 사용되는 합성수지다. 개발도상국에서 인프라 투자나 생활 전반에 광범위하게 사용된다. 범용 합성수지 중에서 가장 저렴하기 때문이다.

신한금융투자 이응주 연구원은 2016년 중반부터 PVC가 구조적 호황 국면에 접어들면서 한화케미칼의 수익구조가 개선되고 있다고 분석했다. 중국의 구조조정과 인도 수요 증가 덕분이다.

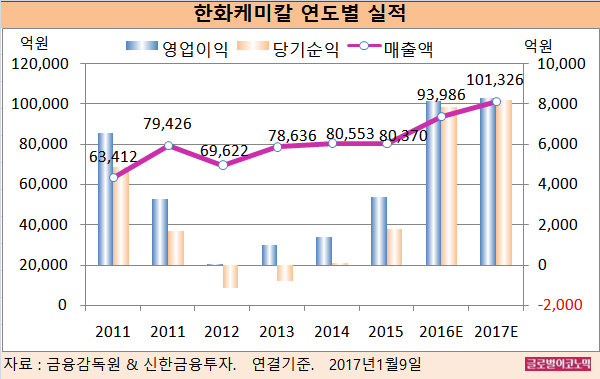

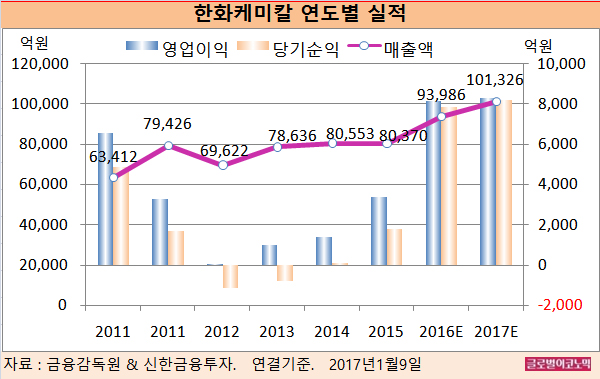

이 연구원은 한화케미칼의 올해 연결기준 매출액이 10조1326억원(전년비 +7.8%), 영업이익 8294억원(전년비 +1.5%), 당기순이익 8217억원(전년비 +4.9%)을 기록할 것으로 내다보고 있다.

2016년에는 연결기준 매출액이 9조3986억원(전년비 +16.9%), 영업이익 8171억원(전년비 +142.5%), 당기순이익 7832억원(전년비 +334.1%)에 이를 전망이다. 2016년 영업이익은 사상 최고치다.

이 연구원은 2017년 영업이익 규모가 8294억원으로 또다시 사상 최대치를 경신할 것으로 보고 있다.

원료 사업부의 증익 규모가 +1679억원으로 태양광 부문의 감익 규모인 -1678억원을 상쇄할 것으로 전망된다.

2017년 태양광 부문의 부진은 불가피하다. 글로벌 태양광 수요는 전년 대비 1.9% 증가에 그치면서 공급 과잉 상황이 더욱 악화될 수 있다. 북미 고객사에 대한 고마진 납품 계약 종료도 마진 악화의 주범이다.

그러나 석유화학에서의 수익은 태양광 부문의 손실을 뛰어 넘는다.

PVC(2017년 연평균 가격 상승분 + 164달러/톤×95만톤), 가성소다(+44달러/톤×85만톤), TDI(+1057달러/톤×15만톤) 등 주력 제품의 가격 상승과 생산능력을 고려한 수치다.

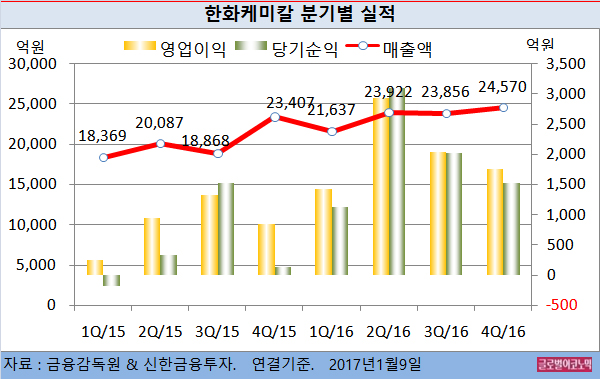

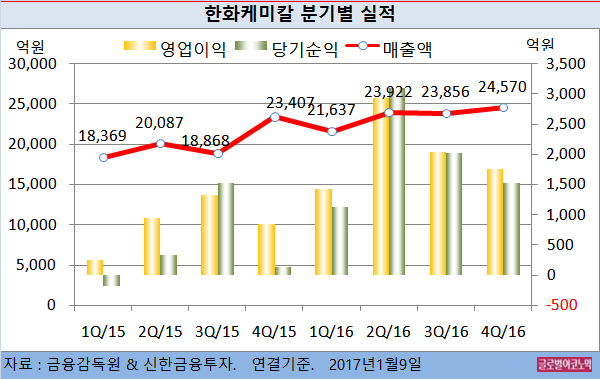

이 연구원은 한화케미칼의 2016년 4분기 연결기준 매출액이 2조4570억원(전년동기비 +5.0%), 영업이익 1760억원(전년동기비 +108.8%), 지배주주 순이익 1530억원으로 예상하고 있다.

통상 4분기에는 비수기, 일회성 비용 등의 이슈로 이익이 크게 줄어드는 경향이 있으나 2016년 4분기에는 PVC 등 화학 부문의 주력 제품 가격이 강세를 보였고 원/달러 환율의 상승으로 호실적을 기록했다.

다만 태양광 부문의 영업이익률은 2016년 3분기 7.1%에서 4분기 0.8%로 크게 악화됐다.

공급 과잉에 따른 태양광 밸류 체인 가격이 급락했고 NextEra(미국 발전 업체)에 대한 고마진 납품 계약이 2016년 10월 종료됐기 때문이다.

이 연구원은 “2016년 사상 최고의 실적에도 불구하고 태양광 시황 악화 우려로 주가가 지난 1년간 제자리 걸음이었다”며 “지난해 4분기부터 PVC, 가성소다, TDI 등 주력 화학 제품 가격 급등으로 2017년 실적 전망이 낙관적으로 변했다”고 판단했다.

한화케미칼의 주가는 6일 종가 2만6250원으로 2016년 10월 25일의 2만9000원에 비해 9.5% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)