이미지 확대보기

이미지 확대보기

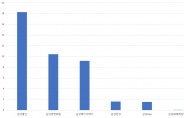

지난 8일 삼성전자는 3분기 잠정연결실적발표 공시에서 매출액 62조 원, 영업이익 7조 7000억 원으로 전년 대비 각각 5.29%, 56.18% 감소했다고 밝혔다.

하지만 삼성전자의 이번 3분기 실적은 증권사의 시장기대치를 가볍게 뛰어넘으며 어닝서프라이즈(깜짝실적)를 달성했다.

김선우 메리츠종금증권 연구원은 “매출 증가폭 대비 영업이익개선 폭의 확대는 모든 사업부에서 발생했다”며 “원가절감 등 비용통제요인 또는 일회성 이익이 일부 반영됐을 가능성이 높다”고 평가했다.

문제는 4분기다. 보통 4분기의 경우 디램(DRAM) 가격이 내려가는 시기다. NH투자증권에 따르면 삼성전자의 이익비중이 큰 디램 가격하락이 4분에도 10% 가까이 진행되며 수급회복이 지연될 것으로 추정하고 있다.

도현우 NH투자증권 연구원은 “4분기 실적부진이 우려되는데 그 원인은 수요보다 공급 쪽에서 발생할 것으로 보이며 연말까지 일부 업체들이 과거 호황수준으로 보유재고를 낮추기 위해 제품을 출하하게 되면 디램 가격하락으로 이어질 수 있다”고 내다봤다.

이처럼 디램 가격하락이 예상되면서 증권사들은 앞다퉈 삼성전자의 4분기 영업이익 전망추이를 낮춰잡고 있는 상황이다.

김양재 KTB투자증권 연구원은 "삼성전자의 4분기 영업이익 전망치는 6조7000억 원으로 단발성 감익이 추정된다”며 “반도체 수요의 불확실성이 뒤따르고 액정표시장치(LCD)의 고정비 부담이 늘며 디스플레이사업(DP)부문의 감익도 불가피하다”고 말했다

최도연 신한금융투자 연구원은 “짧게 보면 4분기 시장의 관심은 디램/낸드(NAND) 수요에 집중될 것”이라며 “미중무역협상결과에 따라 반도체 수요가 연동될 수 있다는 점을 감안하면 외부변수에 실적변동성이 커질 수 있다”고 말했다.

이에따라 전문가들은 올해 4분기보다 내년 1분기 실적회복에 무게를 둬야 한다고 전망하고 있다.

최석원 SK증권 리서치센터장은 "반도체 가격의 하락폭이 줄었을 뿐 반도체 업황이 아직 살아나고 있는 것은 아니다”며 “한일분쟁 관련 이슈로 공급자들은 반도체 재고를 정리하는 반면 수요자들은 반도체 재고를 늘리며 3분기 실적에 영향을 미쳤다”고 말했다.

최 센터장은 “실적이 본격 개선되기 위해서는 글로벌 경기가 좋아져야 하는데, 미국의 공급관리자협회(ISM), 제조업지수 등이 모두 빠른 속도로 떨어지며 경기둔화 조짐이 나타나고 있다”며 “4분기도 그 영향에서 자유로울 수 없으며 내년 1분기에나 실적개선이 가능하다”고 내다봤다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)