;)

;)

이미지 확대보기

이미지 확대보기

한국거래소에 따르면 아모레퍼시픽 주가는 22일 오전 9시 52분 현재 전거래일 대비 0.46% 하락한 21만7500원에 거래되고 있다.

사흘째 하락세다.

외국인투자자는 메릴린치 1만1986주, H.S.B.C 6510주 순매도인 반면 메릴린치 8009주 순매수에 나서며 전체로 보면 팔자세가 앞선다.

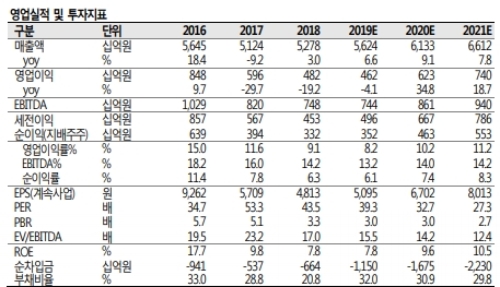

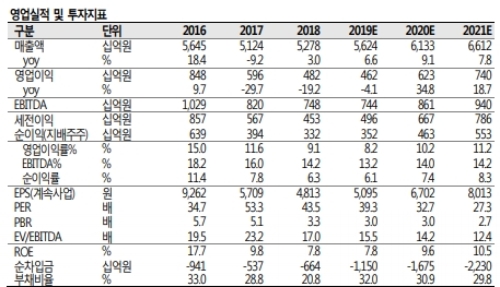

증권가는 추가상승 쪽에 무게를 두는 목소리다. 무엇보다 실적개선이 기대되기 때문이다.

SK증권은 4분기 아모레퍼시픽의 매출액과 영업이익은 각각 1조3773억 원( +13%, 이하 전년대비)과 805억 원(+238%)으로 시장추정치(영업이익 720 억 원)을 소폭 웃돌 것으로 전망하고 있다.

올해 중국발 불확실성 완화가 실적에 좋은 영향을 미칠 전망이다.

NH투자증권에 따르면 2020년 실적 추정에서 중국인 인바운드를 763만 명으로 반영했으나 단체 관광객 재개 여부와 시점에 따라 840만 명, 985만 명까지도 상승이 가능할 것으로 전망하고 있다.

전영현 SK증권 연구원은 “현재 주가는 최근 업종 투심 개선을 조금씩 반영하고 있다”며 “당분간은 드라마틱한 실적개선이 아니라 투심 개선과 실적변화에 대한 기대감이 주가 상승을 이끌 수 있다”고 내다봤다.

목표가의 경우 NH투자증권 30만 원, SK증권 28만 원으로 상향조정했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.