;)

;)

;)

LG화학, LG에너지솔루션 상장으로 2조원 넘는 현금 챙겨…금융감독당국 일반투자자 피해 없도록 공시제도와 상장제도 개선해야

이미지 확대보기

이미지 확대보기

공시 내용에 따라서는 기업에 대한 신뢰에 영향을 줄 수도 있고 경우에 따라선 주식투자자들의 자산에도 손실을 불러올 수 있습니다.

금융감독당국은 기업들의 공시가 사실과 다를 경우 제재를 가하기 때문에 많은 기업들이 공시를 할 때에는 신중을 기하는 모습입니다.

그러나 기업 공시엔 투자자들에게 혼돈을 불러일으킬 내용도 적지 않습니다. 간혹 짧게는 일주일에서 1년여만에 공시 내용이 번복되면서 공시를 믿었던 투자자들에게 손해를 끼칠 수 있다는 지적도 나오고 있습니다.

더 이상 애매한 공시로 인해 투자자들이 손해를 보지 않도록 사전에 공시제도를 손보는 예방적 조치도 시급한 실정입니다.

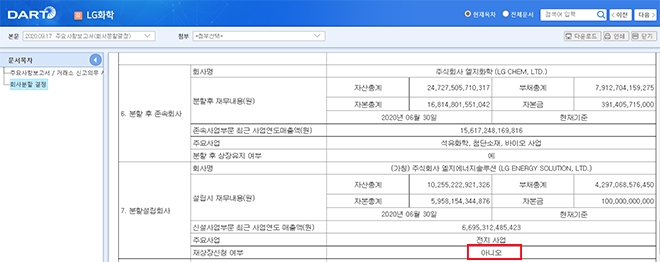

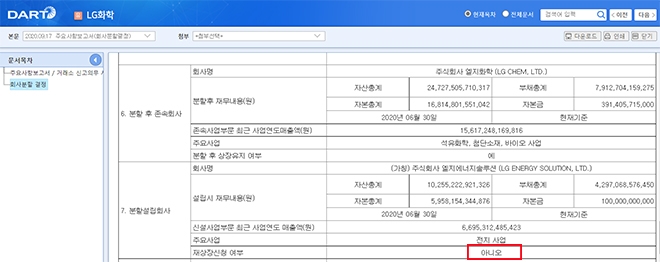

LG화학은 지난해 9월 17일 금융감독원 전자공시시스템에 물적분할을 공시하면서 분할신설회사인 LG에너지솔루션의 재상장신청 여부에 ‘아니오’라고 공시했습니다.

당시 물적분할을 앞둔 LG화학의 주가는 요동치는 모습이었고 일반주주들은 LG화학의 물적분할에 강력하게 반대하는 모습을 보이기도 했습니다.

LG화학이 물적분할을 하면서 분할신설법인인 LG에너지솔루션에 대해 1년 이내에 상장을 추진하겠다는 계획을 공시를 통해 투자자들에게 알렸으면 상황이 어떠한 방향으로 흘러갈지도 예측할 수 없을 수 있습니다.

LG화학은 LG에너지솔루션의 재상장 신청 여부 공시에 ‘아니오’라고 써놓은지 채 1년도 안돼 LG에너지솔루션의 상장이 추진됐고 이제 IPO(기업공개)를 목전에 두고 있습니다.

LG에너지솔루션은 지난 6월께 한국거래소에 상장예비심사를 신청한 것으로 알려졌습니다.

LG화학은 지난 10월 25일 열린 콘퍼런스 콜에서 LG에너지솔루션 IPO와 관련해 “현재 코스피에 상장하기 위해 한국 거래소에 상장 예비심사 신청서를 제출했다”면서 “GM 리콜 이슈로 일정 지연이 있었지만 재개했다. 남아있는 IPO 절차를 충실히 진행할 것”이라고 밝힌바 있습니다.

한국거래소는 지난달 30일 LG에너지솔루션에 대한 유가증권시장 상장예비심사 결과 상장 적격으로 확정했다고 밝혔습니다.

LG에너지솔루션은 지난해 12월 1일자로 모회사인 LG화학으로부터 물적분할되어 설립됐습니다. 물적분할 덕분에 LG화학은 LG에너지솔루션의 지분 100%를 갖고 있습니다.

LG에너지솔루션은 금융위원회에 증권신고서를 제출하고 내년 1월 코스피 상장을 목표로 본격적인 공모 절차에 돌입했습니다.

LG에너지솔루션의 총 공모주식수는 4250만주입니다. LG에너지솔루션이 신주 3400만주를 발행하고 모회사인 LG화학이 보유한 LG에너지솔루션 지분 2억주(100%) 중 4.25%에 해당하는 850만주를 구주매출로 내놓습니다.

LG화학은 LG에너지솔루션의 상장 후 전체발행주식수 2억3400만주 가운데 81.84%(1억9150만주)를 갖게 됩니다.

LG에너지솔루션의 주당 희망공모가액 범위는 25만7000원부터 30만원입니다. 이에 따른 시가총액 규모는 60조1380억원에서 70조2000억원에 이릅니다.

LG화학은 구주 850만주 매각으로 2조1845억원에서 2조5500억원의 현금을 챙길 것으로 보입니다.

LG화학의 구주 매출대금 2조원이 넘는 현금은 기업분할 시 물적분할 대신에 인적분할을 했을 경우 주주 지분별로 현금으로 나눠 가져갈 수도 있는 몫이기도 합니다.

LG화학은 현금 2조원 이상을 챙길 뿐만 아니라 보유주식 1억9150만주의 가치가 49조2155억원에서 57조4500억원에 이릅니다.

LG화학이 기업분할 당시 재상장 추진 여부에 ‘아니오’라고 공시한지 1년도 채안돼 상장심사를 청구했고 지난달 30일 한국거래소가 LG에너지솔루션에 대한 유가증권시장 상장예비심사 결과 상장 적격으로 확정한 일련의 과정에서 수십조원이 LG화학의 수중에 들어간 셈입니다.

일반투자자들은 공시의 진위 여부와 기업의 실천 여부, 그리고 금융감독당국의 무관심 속에 큰 손해를 볼 수 있습니다.

기업들이 한 푼이라도 더 돈을 벌겠다고 욕심을 내는 것은 자본시장의 당연한 원리입니다. 그러나 일반투자자들에게 돌아갈 정당한 몫을 주지 않고 혼자서 이익을 독차지 할 때에는 금융감독당국도 적극 규제에 나서야 할 때입니다.

무엇보다 현재의 공시제도가 제대로 기능하고 있는지 점검하고 금융감독당국의 철저한 감시와 함께 미흡한 공시제도에 대한 개선이 시급한 실정입니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com