;)

;)

상장 철회 계획 없다더니 이틀만에 전격 신고서 제출

공모가 높아 기관투자자 수요예측 참여 저조한 듯

공모가 높아 기관투자자 수요예측 참여 저조한 듯

이미지 확대보기

이미지 확대보기

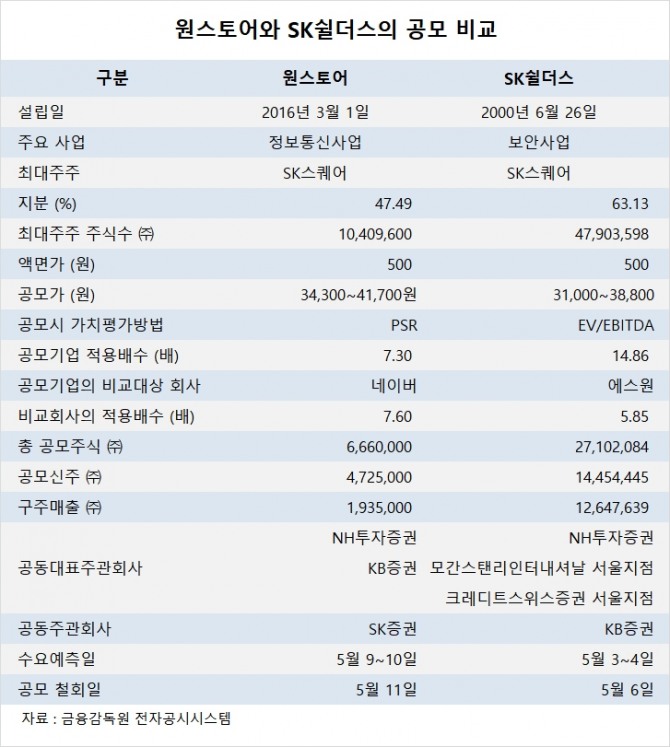

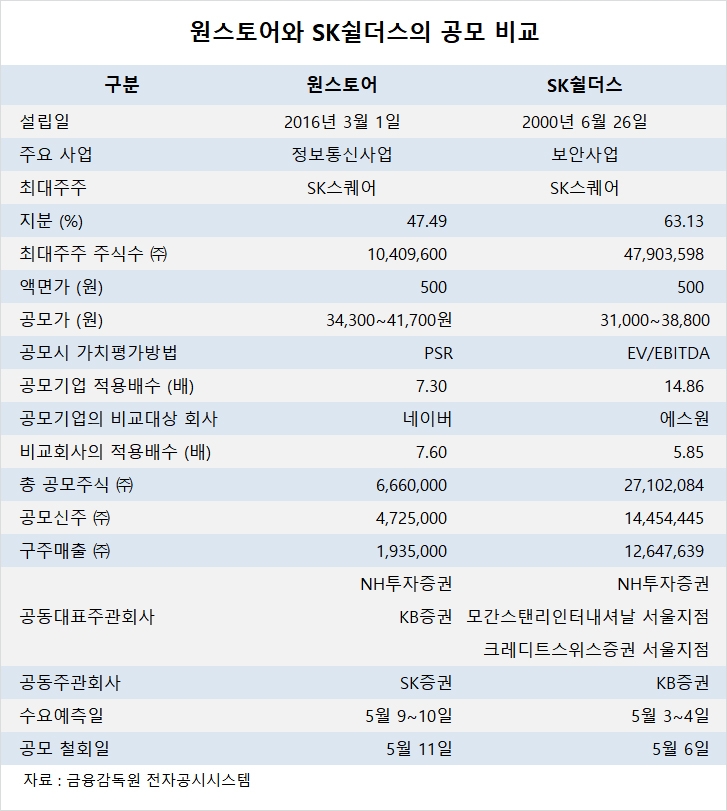

원스토어는 11일 금융감독원에 최종 공모가 확정을 위한 수요예측을 실시했으나 회사의 가치를 적절히 평가 받기 어려운 측면 등 제반 여건을 고려하여 공동대표주관회사 및 공동주관회사의 동의하에 잔여 일정을 취소하고 철회신고서를 제출한다고 공시했습니다.

이에 앞서 SK스퀘어의 자회사인 SK쉴더스도 저조한 수요예측 결과로 지난 6일 상장 철회신고서를 금감원에 제출한 바 있습니다.

SK스퀘어는 이달 중 상장을 추진했던 두 개 자회사인 원스토어와 SK쉴더스 모두가 상장을 철회하는 수모를 겪게 됐습니다.

이재환 대표는 간담회에서 ‘상장 계획을 철회할 가능성이 있나’는 질문에 “앞으로 성장할 가능성이 훨씬 크기 때문에 어려운 시장 상황이지만 상장을 밀고 나갈 생각”이라며 상장 철회 가능성을 일축했습니다.

증권가에서는 이 대표의 강한 상장 의지에 원스토어의 IPO(기업공개)를 긍정적으로 받아들였지만 갑작스런 상장 철회에 당혹해하는 모습입니다.

원스토어의 지난 9∼10일 진행한 기관투자자 수요예측에서는 경쟁률이 예상 밖으로 훨씬 저조했고 참여 기관의 대부분이 공모가 하단을 밑도는 가격을 써낸 것으로 알려졌습니다.

원스토어가 수요예측에서 참패를 당한 데는 높은 공모가 산정이 주된 원인으로 보입니다. 이에 앞서 상장을 철회한 SK쉴더스 또한 높은 공모가로 인해 IPO가 무산된 주요 요인으로 꼽힙니다.

원스토어는 지난 2016년 설립이래 단 한번도 영업이익 흑자를 낸 적이 없습니다. 지난 6년 동안 내리 영업이익은 적자를 보여 왔습니다.

원스토어는 영업이익이 적자이기 때문에 공모가 산정을 위한 기업가치 평가에서 EV/EBITDA(기업가치/세금·이자지급전이익) 대신에 PSR(주가매출비율) 방식을 적용했습니다. 반면 지난해 영업이익이 급증한 SK쉴더스는 EV/EBITDA 방식을 도입했습니다.

원스토어 공모가 산정을 위한 공동대표주관회사는 NH투자증권과 KB증권이며 공동주관회사는 SK증권입니다.

공동대표주관회사와 공동주관회사는 원스토어의 비교회사 선정에서 텐센트, 네이버, 카카오, 넥슨 등 4개사를 선정했습니다.

이들 4개사의 PSR은 텐센트 5.3배, 네이버 7.6배, 카카오 7.1배, 넥슨 9.4배이며 원스토어는 이들이 평균치인 7.3배를 적용했습니다.

원스토어의 지난해 연결기준 영업수익(매출액)은 2142억원, 영업이익 –58억원, 당기순이익 –60억원으로 나타났습니다.

원스토어의 비교대상 회사인 네이버는 지난해 연결기준으로 영업수익(매출액)이 6조8176억원, 영업이익 1조3255억원, 당기순이익 16조4776억원을 기록했습니다. 네이버는 지난해 중단영업이익 15조원이 발생해 당기순이익이 급증했습니다.

카카오는 지난해 연결기준으로 영업수익 6조1367억원, 영업이익 5949억원, 당기순이익 1조6462억원을 나타냈습니다. 카카오는 지난해 기타수익과 비용 부문에서 1조3000억원의 이익이 발생해 당기순이익이 크게 불어났습니다.

원스토어가 비교대상으로 삼은 네이버와 카카오 모두 매출을 통해 막대한 이익을 내고 있지만 원스토어는 한번도 영업이익 흑자를 내지 못했지만 네이버보다는 0.3p배 낮고 카카오보다는 0.2p배 높은 PSR 방식을 적용해 공모가가 부풀어졌다는 지적을 받고 있습니다.

원스토어는 금감원에 최초 제출한 증권신고서에서 애플과 알파벳(구글) 등을 기업가치 비교군으로 내세워 적정성 논란이 불거진 후 네이버와 카카오 등으로 비교기업을 변경했으나 공모가 범위는 크게 바뀌지 않았습니다.

원스토어가 IPO를 통해 666만주를 공모하는 과정에서 신주 공모 472만5000주, 구주매출 193만5000주를 시도하려는 것도 투자자들에게 좋지 않은 이미지를 준 것으로 보입니다.

기업들이 상장을 추진하면서 기존 주주들이 구주매출 한다는 것은 자신들이 갖고 있는 주식을 팔아 현금을 챙기겠다는 의도이며 투자자들에게 나쁜 인상을 주게 됩니다. 뿐만 아니라 향후 기존 주주들이 갖고 있는 주식들도 매물로 나올 가능성이 크다는 지적도 있습니다.

SK쉴더스 또한 IPO를 통해 주식을 공모하면서 구주매출을 강행하면서 수요예측에 부정적인 효과를 가져온 것으로 보입니다.

증권가에서는 원스토어의 공모를 위한 기업가치 평가에서 PSR 방법을 적용했고 SK쉴더스 가치평가에는 EV/EBITDA 방식이 도입되면서 ‘고무줄 가치평가’가 투자자들의 불신을 초래했고 무리한 비교기업 선정으로 공모가가 부풀러지면서 수요예측에 실패한 것으로 진단하고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com