;)

;)

최근 4년간 저소득자의 소득 증가율 16.4%…고소득자(5%) 상회

4년간 고소득자 은행권 대출 13% 증가…자산 투자에 활용

고금리 대출 이용하는 저소득자…생활자금 등에 이용하며 악순환

4년간 고소득자 은행권 대출 13% 증가…자산 투자에 활용

고금리 대출 이용하는 저소득자…생활자금 등에 이용하며 악순환

![서울의 한 시중은행에 부착돼 있는 대출 안내 모습. [자료=뉴시스]](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20220102170923072909d71c7606b2181461757.jpg) 이미지 확대보기

이미지 확대보기

특히 코로나19 등의 여파에도 고소득자의 대출이 투자로 이어진 반면, 저소득자의 자금이용은 생계자금 등으로 한정되는 등 가계부채 질적구조의 격차가 심화됐다는 분석이다.

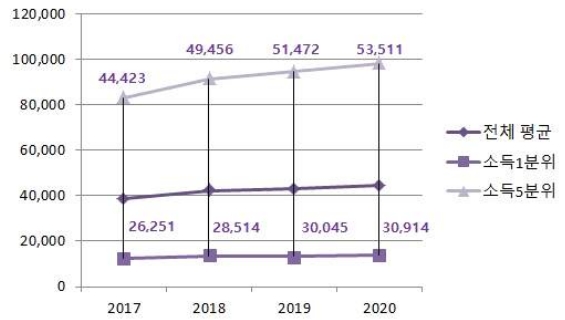

2일 금융경제연구소에 따르면 지난 2017년부터 2020년까지 소득 1분위(하위 20%)의 연 가처분소득은 867만 원에서 1009만 원으로 16.38%(142만 원) 증가나 증가한 것으로 나타났다.

반면 소득 5분위(상위20%)의 가처분소득은 1억339만 원에서 1억855만 원으로 4.99%(516만 원) 증가하는 데 그쳤다. 저소득자와 고소득자의 단순 소득격차는 벌어졌지만, 성장률로는 저소득자의 소득 증가세가 오히려 더 높았던 셈이다.

![최근 4년간 소득분위별 평균 대비 자산 격차(단위 : 만원) [자료=통계청, 금융경제연구소]](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20220102170932058719d71c7606b2181461757.jpg) 이미지 확대보기

이미지 확대보기

그럼에도 자산규모 차이는 더욱 벌어졌다. 2017년부터 2020년까지 소득 1분위의 부채 포함 자산규모는 1억2420만 원에서 1억3629만 원으로 9.73%(1209만 원) 증가하는 데 그쳤다. 반면, 5분위의 자산규모는 8억3094만 원에서 9억8054억 원으로 18%(1억4960만 원)나 급증했다.

이런 자산 격차는 소득 증가세가 줄었음에도, 부채가 증가하며 자산규모가 확대됐기 때문으로 분석된다. 특히 대출 등 금융부채의 증가세가 부각되는데, 4년간 소득 1분위의 금융자산 대비 금융부채 비율은 36%에서 40.2%로 4.2%포인트 상승했다. 반면 5분위는 49.7%에서 56.7%로 7%포인트나 증가했다.

실제로 한국은행의 가계 신용대출 현황을 살펴보면 업권별 가계신용대출은 은행에서 고신용자 대출이 84%를 차지하고 있다. 반면 비은행 금융기관은 중신용자 대출이 56.9%로 과반 이상을 차지했다.

![최근 4년간 신용도별 가계신용대출 및 1인당 신용대출액 [자료=한국은행]](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=20220102170941085739d71c7606b2181461757.jpg) 이미지 확대보기

이미지 확대보기

또한 2017년부터 2021년 1분기까지 은행에서 고신용자 대출은 연평균 13.3% 가량 증가했는데, 이는 상당 부분이 자산 투자에 활용되고 있는 것으로 분석된다. 반면 저신용자의 은행 대출은 같은 기간 3.7% 감소했다. 이로 인해 중저신용자는 15% 내외의 높은 금리를 적용받고 있으며, 이에 저신용자의 자금이용은 극히 제한되는 양극화가 심화되고 있다.

이에 대해 강다연 금융경제연구소 연구위원은 “디지털 금융환경 변화로 고객 접점 변화 및 편의성 등의 혜택 이면에는 소득 및 자산 격차의 심화, 고신용자 중심의 대출 시장구조와 같은 양극화 현상이 심화되고 있다”며 “또한 접근성 차이로 인한 금융서비스 불평등, 디지털 금융 소외 등 구조적으로 해결해 나가야 할 과제들이 산적해있다”고 진단했다.

신민호 글로벌이코노믹 기자 sho634@g-enews.com

![[특징주] 현대차, 새만금 9조 투자 소식에 10% 급등 '훨훨'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026022716542504293edf69f862c617739124.jpg)