;)

;)

시중은행 주담대 평균금리 4%까지 떨어져

국고채나 코픽스 등 연동돼 금리 못 낮춰

국고채나 코픽스 등 연동돼 금리 못 낮춰

이미지 확대보기

이미지 확대보기

이복현 금융감독원장이 '이자 장사'를 경고한 후 8%를 바라보던 시중은행의 주택담보대출 평균금리가 4%까지 떨어졌다. 이와 반대로 일부 보험사들은 여전히 최대 6%의 높은 주담대 금리를 유지하고 있다.

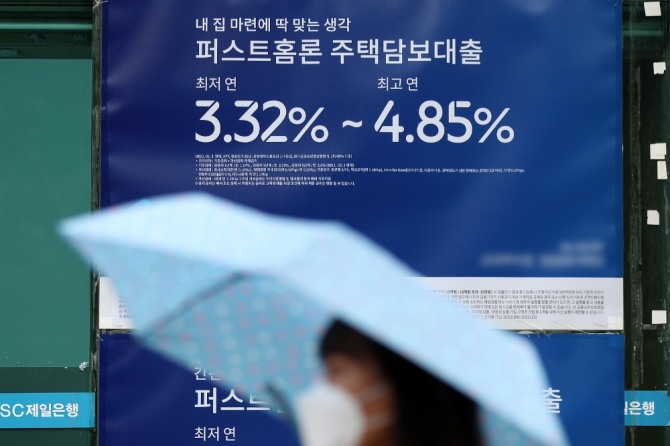

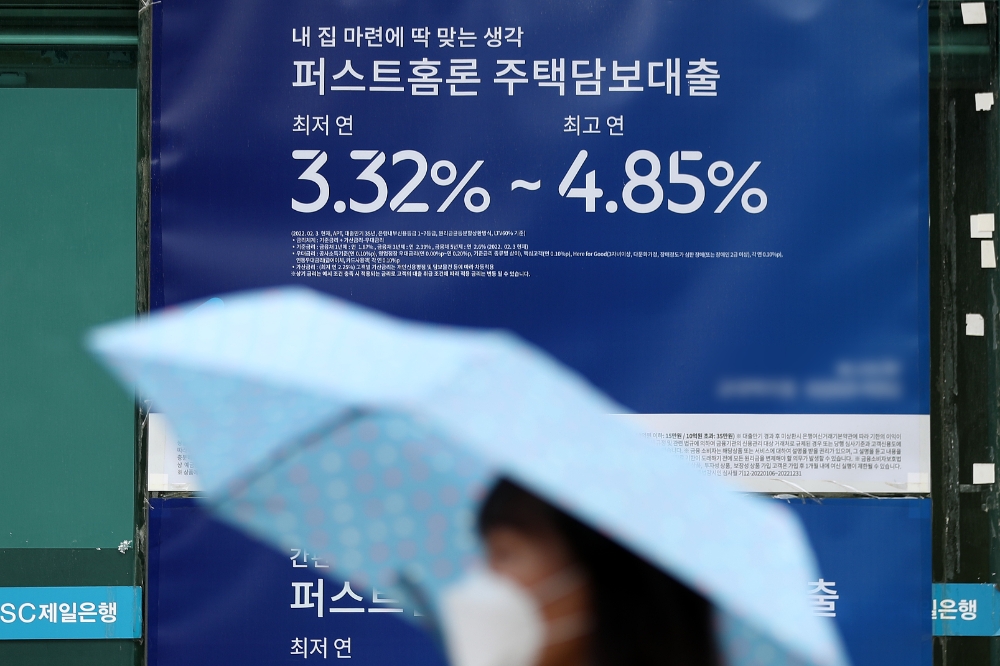

9일 금융감독원 금융상품통합비교공시에 따르면 변동금리형 분할상환방식 아파트담보대출의 지난달 4대 시중은행 평균금리는 4.01%였다.

앞서 이복현 금감원장은 6월20일 서울 은행연합회에서 열린 은행장 간담회에서 은행들의 지나친 '이자 장사'를 경고했다. 이 원장은 "금리 상승기에 은행들의 예대 금리차가 확대되는 경향이 있다"며 "은행들의 지나친 이익 추구에 대한 비판이 커진다"고 지적했다.

이후 시중은행들은 여러 방식을 통해 금리를 낮췄다. 신한은행은 주택담보대출·전세자금대출을 신규로 취급하는 고객을 대상으로 각각 최대 0.35%p, 0.30%p씩 금리 인하를 단행 했다. NH농협은행과 우리은행도 우대금리 확대 등으로 대출금리를 사실상 인하했다.

KB국민은행은 주택담보대출 혼합금리형 신규 고객에게 우대금리 연 0.2%p를 일괄 적용 했다. 전세보증금반환보증료도 지원하기로 했다. 또 연 7% 이상 금리로 대출 받는 개인사업자가 대출 기한을 연장하는 경우 최고 2%p 우대금리도 제공한다.

반면 보험사들의 경우 이날 기준 교보생명(4.9~5.9%), 신한라이프 (4.85~5.25%), 푸본현대생명(5.07~5.9%) 등이 5%대의 높은 금리를 유지했다. KB손해보험의 경우 금리 상단이 6%대까지 이른다.

보험사들이 높은 금리를 유지하는 데는 나름대로 사정이 있다. 금리가 지속적으로 오른 탓이다. 주담대 금리는 회사마다 차이가 있지만 주로 국고채나 신잔액기준 코픽스(COFIX) 등에 연동된다. 3년 만기 국고채 금리는 1월 연 1.8%대에서 6월 연 3.7%대를 찍는 등 5개월 만에 두 배 가까이 올랐다. 같은 기간 신잔액 코픽스는 1.08%에서 1.42%로 높아졌다.

일부 보험사들이 높은 금리를 유지하는 데는 경쟁력도 한 원인이 되고 있다. 보험사들의 DSR 한도는 은행보다 10% 더 높다. 그 만큼 고객이 받을 수 있는 대출금이 더 많다. 은행처럼 40년 만기 상품도 내놨는데 이 경우에도 받을 수 있는 대출금의 차이는 훨씬 더 커진다.

요즘 같은 금리인상기에는 보험사와 시중은행 간 금리 적용 시점 차이로도 할인 효과를 볼 수 있다. 보험사는 전통적으로 고객에게 '대출 신청일 금리'를 적용한다. 하지만 은행은 매매 계약 후 한두 달 뒤인 잔금일인 '대출 실행일' 금리를 적용한다. 은행권 주택담보대출 변동금리의 기준이 되는 신규취급액기준 코픽스(COFIX)는 6월 기준 전달 대비 0.4%p 올랐다.

보험업계 관계자는 "모든 보험사가 높은 금리를 제시하는 것은 아니다. 일부 대형사의 경우 은행과 비슷하거나 더 낮은 금리를 제시하는 곳도 있다. 고객은 선택지를 넓게 열어둘 필요가 있다"고 말했다.

이도희 글로벌이코노믹 기자 dohee1948@g-enews.com