;)

;)

DSR 산정시 1.5~3.0%p 가산금리 더해

은행권 주담대부터 내년 순차 시행

내년 상반기 25%·하반기 50%, 2015년부터 100% 적용

은행권 주담대부터 내년 순차 시행

내년 상반기 25%·하반기 50%, 2015년부터 100% 적용

이미지 확대보기

이미지 확대보기

정부가 총부채원리금상환비율(DSR)보다 엄격한 '스트레스 DSR' 규제를 도입해 내년부터 집을 살 때 차주별 주택담보대출(주담대)의 한도가 최대 16%까지 축소된다.

가계부채 관리 강화를 위해 내년 초 은행권 주담대를 시작으로 전 금융업권의 모든 가계대출에 대해 스트레스 DSR가 적용된다.

스트레스 DSR 규제 강화로 과도한 대출로 집을 살 수 있는 수단이 사실상 차단되면서 부동산 시장도 상당한 영향을 받을 것으로 보인다.

DSR이란 대출을 받으려는 사람의 소득 대비 전체 금융부채의 원리금 상환액 비율을 말하는데, 현재는 40%(2금융권은 50%)로 제한돼 있다. 결국 차주의 소득과 원리금에 따라 대출한도가 정해지는 구조로 정부는 지난해 가계부채 급증을 막기 위해 차주단위 DSR 규제를 도입했다.

하지만 제도 도입에도 가계부채가 줄지 않자 내년부터는 실제 대출금리보다 가산금리(스트레스 금리)를 더해 대출한도를 더 옥죄기로 했다. 스트레스 금리는 대출한도를 줄이기 위해 더해지는 금리로 실제 대출금리와는 무관하다.

스트레스 금리는 과거 5년 내 가장 높았던 수준의 가계대출 금리와 현시점(매년 5월·11월 기준) 금리의 차이로 정한다. 다만 하한(1.5%)과 상한(3.0%)을 설정해 금리가 과도하게 내리거나 올라서 발생할 수 있는 혼란을 미연에 방지하기로 했다.

먼저 변동금리 대출에 대해서는 '과거 5년간 최고금리-현재금리' 수준의 가산금리를 그대로 적용한다. 변동금리 보다 금리 변동 위험 수준이 낮은 혼합형·주기형 대출에 대해서는 이보다 완화된 수준으로 가산금리를 적용하는데 고정금리 기간과 금리변동 주기가 길수록 낮은 수준의 가산금리가 더해진다.

주기형 대출은 30년 만기 대출의 경우, 금리 변동 주기가 5∼9년이면 변동금리에 적용되는 스트레스 금리의 30%, 9∼15년은 20%, 15∼21년은 10%에 해당하는 스트레스 금리를 적용한다.

금융당국은 스트레스 DSR 도입에 따른 충격을 완화하기 위해 제도 시행 첫해인 내년 상반기 중에는 스트레스 금리의 25%, 하반기 중에는 50%만 적용하기로 했다. 2025년부터는 스트레스 금리가 그대로(100%) 적용되며, 기존 대출의 증액 없는 자행 대환·재약정의 경우에는 내년에는 스트레스 금리 적용을 유예하고 2025년부터 적용할 예정이다.

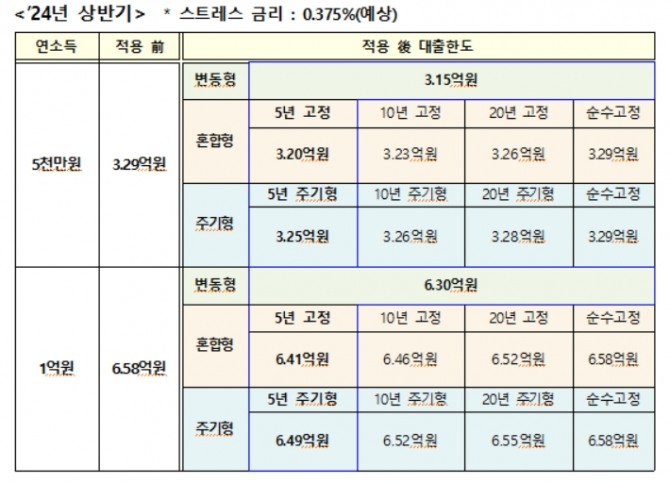

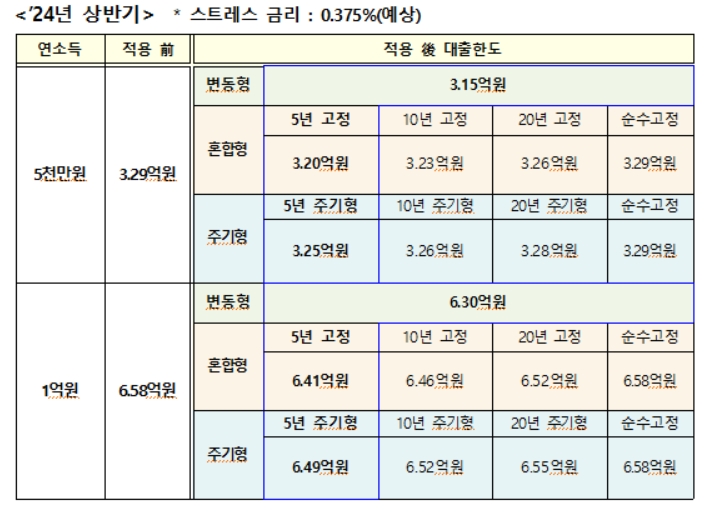

이에 따라 내년 상반기에는 과거 5년간 최고금리(2022년 12월 기준 5.64%)와 현재금리(2023년 10월 기준 5.04%)를 뺀 값이 0.6%로 스트레스 금리 최소값(1.5%)보다 낮아 1.5%의 25% 수준인 0.375%포인트(p)의 가산금리가 더해진다.

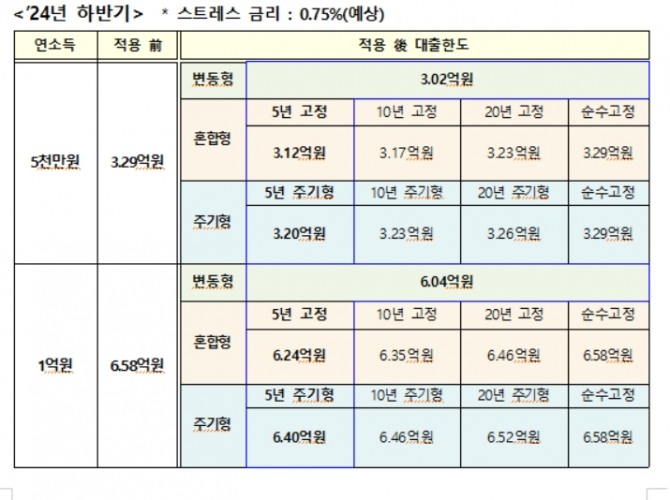

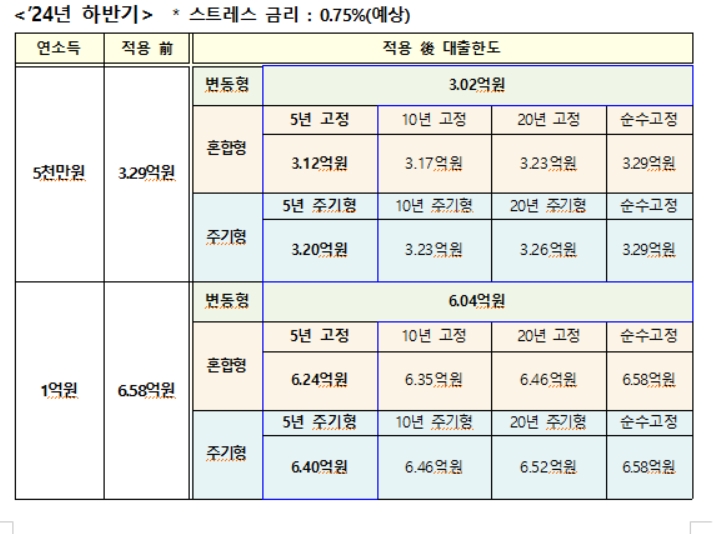

금융당국 시뮬레이션 결과 이를 가산해 DSR을 산정하면 변동금리 차주는 약 4%, 혼합형(5년)은 3%, 주기형(5년)은 2%의 대출한도가 축소된다. 하반기에는 0.75%p의 가산금리가 더해지면 변동금리 차주는 지금보다 9%, 혼합형(5년)은 6%, 주기형(5년)은 4%의 대출한도가 줄어든다.

2025년부터는 스트레스 금리가 100% 적용되므로 1.5%p의 가산금리가 적용되는데 변동금리 대출한도는 기존 보다 무려 16% 줄어든다. 혼합형(5년)과 주기형(5년)도 각 각 10%, 6% 한도가 감소한다.

업권별 시행 도입 시기도 순차적으로 진행된다. 먼저 내년 2월 26일부터 은행권 주담대에 대해 제도를 우선 시행하고, 6월 중에는 은행권 신용대출과 2금융권 주담대까지 적용이 확대된다. 이후에는 스트레스 DSR 제도의 안착 상황 등을 고려해 내년 하반기 내 기타 대출 등까지 순차적으로 적용 범위를 확대할 방침이다.

신용대출은 전체 잔액(기존대출+신규대출)이 1억원을 초과하는 경우에만 적용하고 이후 적용 범위가 확대된다.

이미지 확대보기

이미지 확대보기

정성화 글로벌이코노믹 기자 jsh1220@g-enews.com