] 미술품 투자, 절세의 달인이 될 수 있을까?', '.https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=2023072714171505892e8b8a793f712113127174.jpg');)

] 미술품 투자, 절세의 달인이 될 수 있을까?', '.https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=2023072714171505892e8b8a793f712113127174.jpg');)

이미지 확대보기

이미지 확대보기

정보통신 기술의 발달로 방안에서도 세계의 명작들을 감상할 수 있는 시대가 되었지만, 미술에 대한 관심이 있는 사람이라면 누구나 멋진 그림 하나쯤은 소유하고 싶은 마음이 있을 것이다.

미술품은 잘만 활용하면 훌륭한 절세 수단이 될 수도 있다. 원하는 그림을 구매하여 소장하면서 세제 혜택도 누릴 수 있다면, 그것만큼 만족스러운 절세 방법이 어디 있겠는가?

미술품 구매 시 누리는 세제 혜택

우리가 부동산이나 차량 등을 취득하면 취득세가 부과된다. 부동산, 차량은 보유 중에도 보유세가 발생하지만, 미술품은 취득 및 보유 과정에서 세금이 발생하지 않는다.

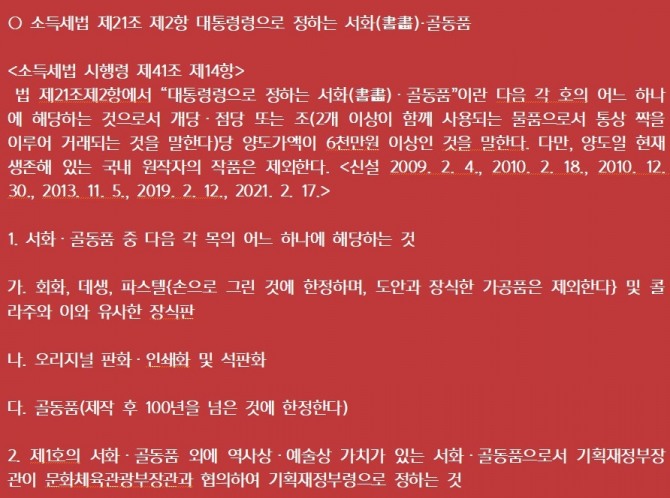

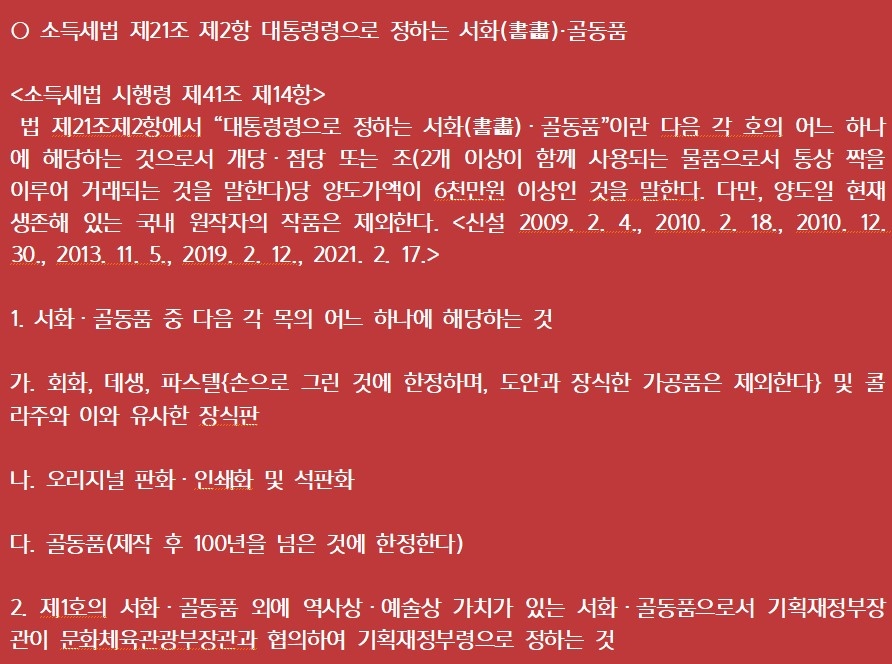

양도 시에는 양도하는 미술품의 가격이 6,000만 원 이하이거나 생존 국내 작가의 작품이면 양도세가 부과되지 않는다.

미술품을 보유 중에 가격이 상승하여 차익 실현을 목적으로 양도하는 경우에는 기타 소득으로 과세(사업장을 갖추는 등 대통령령으로 정하는 경우 발생하는 소득은 제외) 되고, 분리 과세되기 때문에 종합 소득에 합산되어 세율이 상승할 걱정도 없다.

미술품에 대한 필요 경비는 양도 가액이 1억 원 이하인 경우 90%, 1억 원을 초과하는 경우 1억 원까지는 90%, 1억 원을 초과하는 부분에 대해서는 80%를 적용한다. 만약 미술품의 보유 기간이 10년 이상이라면 금액과 관계없이 90%의 필요 경비를 인정해준다.

개인 및 법인 사업자의 미술품 구입

개인 사업자의 경우, 소득세법 시행령 제55조에 따르면 소득세법상 사업 소득의 필요 경비 범위는 규정되어 있지만, 미술품 구입에 대한 항목은 명시되어 있지 않다. 또한, 해당 조문에 법인세법을 준용한다는 규정도 없으므로 개인 사업자는 미술품 구입 관련 비용을 경비 처리할 수 없다.

①장식, 환경 미화 등의 목적으로 여러 사람이 볼 수 있는 공간에 항상 전시하는 미술품

②미술품을 취득한 사업 연도에 비용으로 계산

③취득 가액이 거래 단위별로 1000만 원 이하의 미술품

미술품 구입 시 고려해야 할 사항

미술 분야에 대한 전문적인 지식을 갖춘 사람이라도 해당 작품의 진위를 판단하기는 매우 어렵다. 고가의 작품일 경우 감정 비용과 인증된 기관에서 구입 시 발생하는 높은 수수료를 고려해야 한다.

미술품의 유지 및 관리 또한 간단하지 않다. 따라서 미술품 구입을 고려하고 있다면 이 부분에 대해 신중하게 검토해야 한다.

미술품을 상속이나 증여로 취득하는 경우 취득세는 발생하지 않지만, 상속 및 증여세 과세 대상으로 2개 이상의 전문 감정 기관이 감정한 가액 중 큰 금액으로 신고해야 한다. 국세청장이 위촉한 3인 이상의 전문가로 구성된 감정 평가 심의회에서 감정한 감정 가액도 참고해야 한다.

미술품은 다른 자산에 비해 환금성이 낮다. 따라서 절세를 목적으로 구매하려는 경우 신중하게 생각하고 전문가와 충분한 상담 후 진행하는 것이 바람직하다.

배종완 세무회계 맥 대표세무사 carpedime214@naver.com