;)

;)

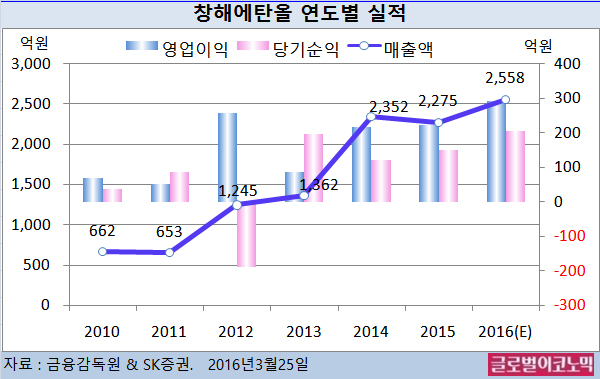

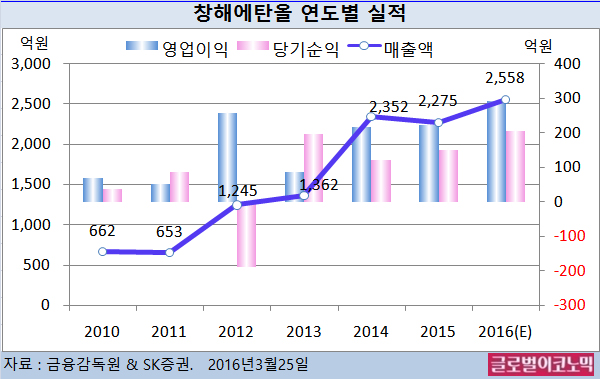

SK증권 김승 연구원은 “1분기 연결실적은 매출 639억원, 영업이익은 67억원을 달성할 것”이라며 “주정 부문은 전년 동기 대비 소폭 성장할 것으로 보이나 부라더소다, 복받은부라더 등 신제품 효과에 힘입어 연결매출 성장이 예상된다”고 진단했다.

영업이익은 원화약세로 인한 원재료 가격 하락효과 상쇄 및 탄산소주 출시에 따른 광고비 증가를 반영해 전년 동기 대비 -18.3%를 기록할 것으로 보수적으로 추정했으나 실적 마감 및 광고비 집행 결과에 따라 이익이 변동될 가능성도 있을 것으로 김 연구원은 보고 있다.

창해에탄올은 하이트진로에탄올 인수(지분 100% 인수)를 위한 MOU 를 체결하고 세부협상을 진행하고 있다. 인수가 완료될 경우 창해에탄올의 주정시장점유율은 현재 14.3%에서 20%까지 상승해 진로발효(16.5%)를 제치고 주정업계 1위로 도약하게 된다.

김 연구원은 합병 이후 주정원료 공동구입 및 규모의 경제 효과에 힘입어 하이트진로에탄올의 이익률 개선도 기대할 수 있어 양사의 시너지 효과가 기대된다고 평가했다.

소주와 주정소비 증가, 보해양조의 탄산소주 매출 증가, 하이트진로에탄올 합병에 따른 시너지 등 긍정적인 모멘텀이 많다는 것이 김 연구원의 판단이다.

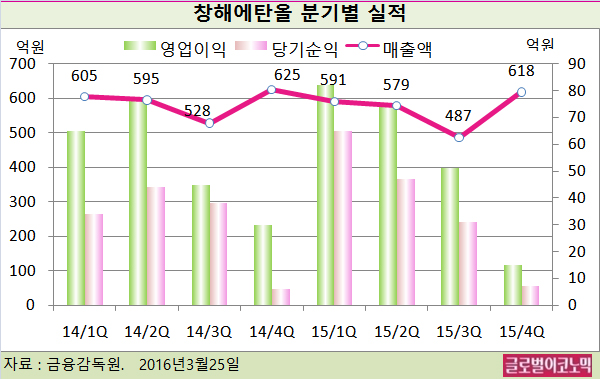

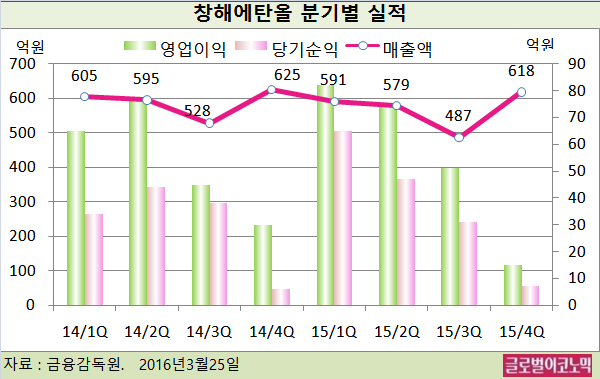

김 연구원은 국산원료 투입 비중에 따라 분기 실적은 영향을 받을 수 있으나 연간으로는 실적 성장 트렌드가 지속되고 있다고 분석했다.

김대성 기자 kimds@