;)

;)

이미지 확대보기

이미지 확대보기

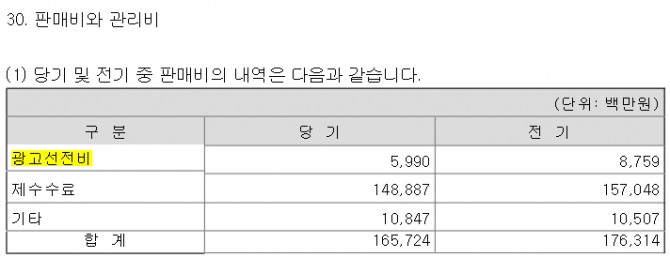

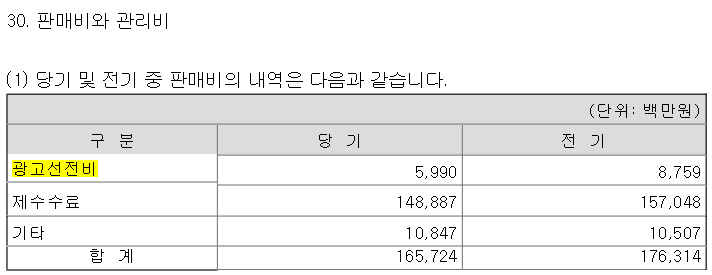

대우조선해양은 2015년 사업보고서에서 당해연도 연결기준 광고선전비가 59억9000만원이라고 금융감독원에 신고했다. <표1 참조>

이는 지난 2014년의 87억5900만원에 비해 27억6900만원이 줄어든 것으로 한해 광고선전비가 30% 이상 줄어든데 대해 누구라도 의구심을 가질 만한 상황이라 할 수 있다.

이미지 확대보기

이미지 확대보기

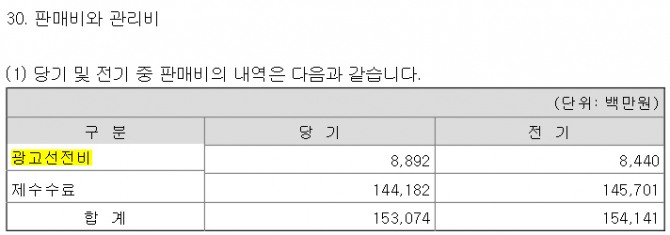

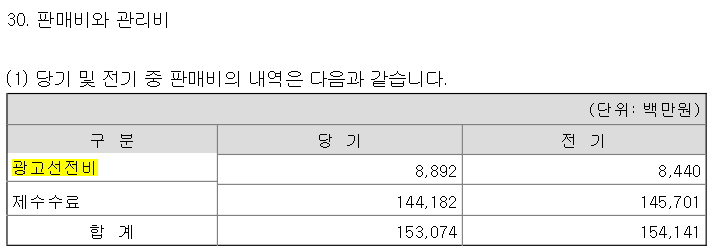

그러나 대우조선해양이 같은 2015년 사업보고서에서 밝힌 당해연도 별도기준 광고선전비는 88억9200만원으로 별도기준 광고선전비가 연결기준 광고선전비보다 많은 것으로 나타났다. <표2 참조>

회계학에서 연결 재무제표는 개별실체별로 재무제표를 작성한 후 지배기업의 재무제표와 종속기업의 재무제표를 합한 재무제표라 할 수 있다.

따라서 이론적으로 연결재무제표의 매출액이나 판관비가 개별실체기업인 별도 재무제표의 실적보다 많아야 한다는 것은 당연한 이치다.

대우조선해양의 2015년도 연결기준 광고선전비 59억9000만원과 별도기준 광고선전비 88억9200만원과의 차이는 29억200만원이다.

금융감독원 전자공시에 따르면 대우조선해양의 연결대상 종속회사는 19개사로 나타났다.

대표적인 회사로는 신한중공업, 삼우중공업, 대우조선해양건설, 웰리브(단체급식업), 디섹(조선기자재공급업), 비아이디씨(창고운송업) 등이 있다.

그러나 대우조선해양의 2014년도 재무제표에는 연결기준 광고선전비가 87억5900만원, 별도기준 광고선전비가 84억4000만원으로 되어 있어 2014년에는 연결기준 광고선전비가 정상적으로 별도기준 광고선전비보다 많은 것으로 나타났다.

회계전문가들은 대우조선해양의 광고선전비 회계 표기 오류 가능성에 대해 “기업들의 현행 회계처리 수준을 보여주고 있다”며 “투자자들과 밀접한 관계를 갖고 있는 기업 재무제표에 대한 보다 강화된 감독을 필요로 한다”고 강조했다.

이와 함께 대우조선해양에 대한 회계감사기관과 금융감독원 등 회계 감독기관들이 기업 회계 표기 오류에 대해 보다 세밀한 점검체제를 갖춰야 할 것으로 지적되고 있다.

김대성 경제연구소 부소장 kimds@