;)

;)

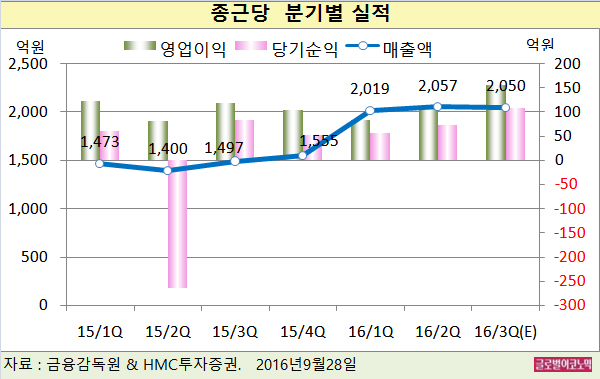

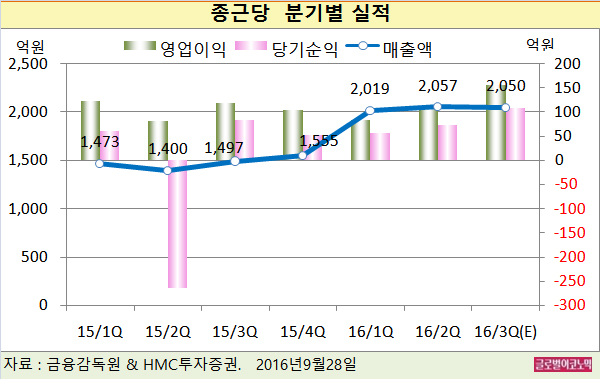

HMC투자증권 강양구 연구원은 3분기 매출액이 2050억원 (전년동기비 +36.9%), 영업이익 156억원(전년동기비 +32.2%), 당기순이익 108억원(전년동기비 +28.6%)을 기록할 것으로 내다보고 있다.

올 3분기 영업이익률(OPM)은 7.6%에 달할 것으로 보인다.

2014년 하반기에 출시된 자체 당뇨치료신약 '듀비에'가 월 10억원 이상의 견조한 처방을 유지하고 있고 고혈압 개량신약 '텔미누보'가 8월에 전년동기 대비 27.1% 성장하며 실적개선을 견인할 것으로 예상된다.

또한 하반기 R&D(연구개발) 투자 비중이 상반기 대비 소폭 감소함에 따라 실적개선이 가능할 전망이다.

파이프라인과 관련해서는 합성신약과 바이오, 개량신약 등 20개 이상 임상시험이 진행 중이다.

이중 핵심 파이프라인인 CKD-519(이상지질혈증)는 현재 국내 1상 완료됐으며 내년에 해외 임상 2A상을 시작할 예정이다.

강 연구원은 해당 파이프라인이 CETP(콜레스테릴 에스터 전이 단백질) 저해제로 고지혈증 치료제 중 LDL콜레스테롤 수치 저하 및 HDL콜레스테롤 수치를 높이는 기전으로 개발 성공시 대규모 라이선스 아웃이 가능해 프리미엄이 존재할 것으로 판단하고 있다.

연누계 기준 원외처방조제액은 3073억원을 기록해 작년동기의 2732억원 대비 12.5% 성장중이며 처방조제액은 7, 8월 전년동기 대비 각각 16.0%, 17.5% 증가하면서 외형 성장을 견인할 것으로 보인다.

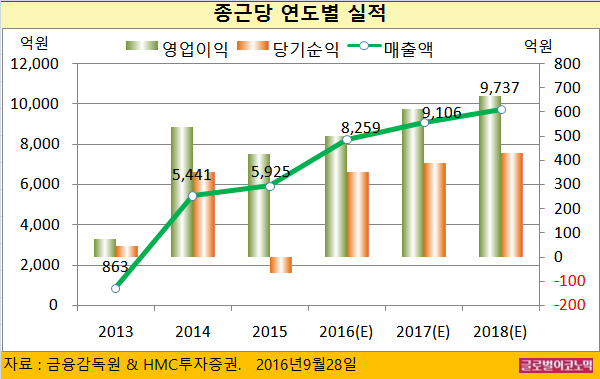

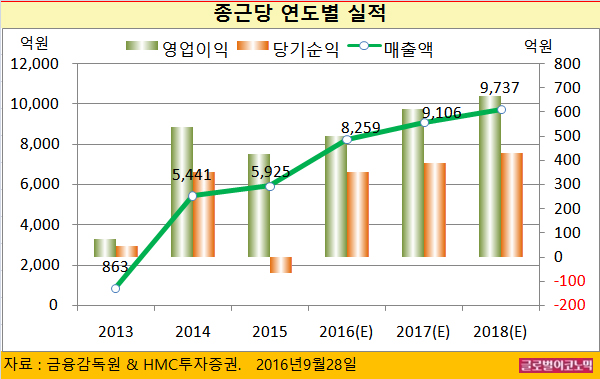

강 연구원은 종근당의 2016년 매출액이 8259억원(전년비 +39.4%), 영업이익 500억원(전년비 +17.1%), 당기순이익 353억원(흑자전환)을 기록할 것으로 전망하고 있다.

종근당의 주가는 27일 종가 10만8500원으로 지난 1월 8일의 고점 18만6000원 비해 41.7% 하락해 있는 수준이다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@