;)

;)

유안타증권 이재원 연구원은 삼성중공업의 OPM(영업이익률)이 3% 달성했고 지난분기 대비 흑자전환에 성공하면서도 시장 컨센서스에도 부합하는 양호한 실적을 보였다고 평했다.

영업이익 흑자전환은 해양부문에서의 추가원가 발생이 없었고 상반기중 실시한 희망퇴직 등으로 300억원 수준의 비용절감 효과가 발생했기 때문이다.

특별한 일회성 이익은 없었고 부문별로는 조선, 해양 모두 3% 수준의 영업이익률 시현한 것으로 보인다.

해양은 과거 공사손실충당금 적립한 공사들(에지나, 익시스)의 매출비중이 감소하고 기타 공사들이 하이싱글 수준의 수익성을 내고 있는 상황으로 판단된다.

이 연구원은 올 2분기에도 일회성 비용을 제거한 OPM이 2.7%였다는 점에서 3%내외의 OPM은 당분간 지속가능한 수준이라고 진단하고 있다.

회사의 순차입금은 4조4000억원으로 전분기 말 4조2000억에 비해 2000억원 정도 증가했다. 매출채권은 미청구공사 증가로 늘어났다.

삼성중공업은 올 4분기에도 6000억원 정도 영업현금흐름 적자를 예상하고 있다. 그러나 3분기 말 현재 현금성자산이 1조4000억원 있고 유상증자 성공시 1조1000억원의 자금유입이 가능해 유동성 이슈는 없을 것으로 이 연구원은 전망하고 있다.

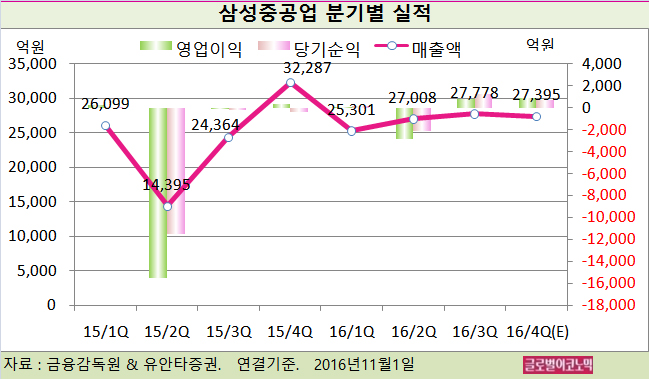

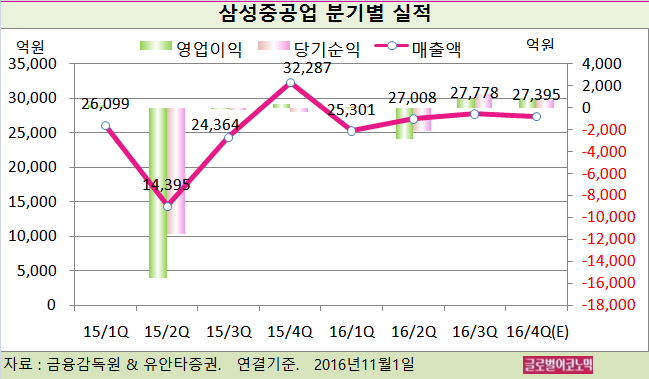

이 연구원은 삼성중공업의 올 4분기 연결기준 매출액이 2조7395억원(전년동기비 -15.2%), 영업이익 882억원(전년동기비 +195.0%), 당기순이익 679억원(흑자전환)을 기록할 것으로 내다보고 있다.

2017년은 매출 감소와 선박인도 증가로 영업현금흐름 자체가 흑자로 돌아설 전망이다.

신규수주는 올 10월말 현재 3억5000만 달러나 12월중 2억5000만 달러 규모의 선박수주가 예정되어 있다.

또 25억 달러 규모의 모잠비크 Coral FLNG 수주가 연말 성사될 가능성이 높아 4분기에는 훨씬 개선된 수주실적을 기대할 수 있을 것으로 보인다.

그럼에도 연간 수주목표 53억 달러 달성 여부는 아직 불투명하며 2017년 매출급감 우려도 줄어들지 않고 있다. 현재 수주잔고는 11조7000억원으로 1년 남짓한 수준이다.

이 연구원은 삼성중공업의 수주잔고가 크게 부족하지만 일단 실적이 정상화됐다는 점은 긍정적으로 받아들이고 있다.

아울러, 현재 추진중인 유상증자도 큰 어려움 없이 성공할 것으로 보고 있다. 최근 유가반등과 오일메이저들의 해양부문 투자재개 의지 표명 등으로 해양 비즈니스에 대한 우려감이 한층 줄어들었기 때문이다.

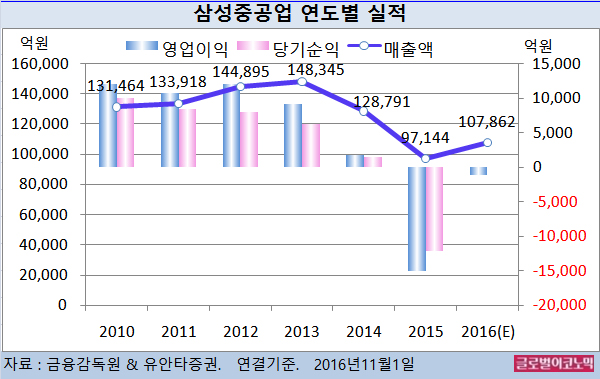

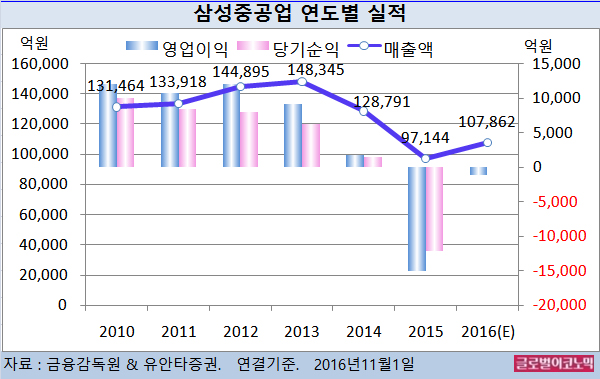

이 연구원은 삼성중공업의 올해 연결기준 매출액이 10조7862억원(전년비 +11.0%), 영업이익 -1054억원(적자지속), 당기순이익 0억원으로 흑자전환의 분기점이 될 것으로 보고 있다.

이 연구원은 삼성중공업이 현재 겪고 있는 최악의 위기 국면은 극복할 수 있을 것으로 판단하고 있다.

단 좀 더 가시적인 시황 회복 움직임 나타나기 전까지는 주가 상승에는 한계가 있을 것으보 보인다.

삼성중공업의 주가는 31일 종가 9750원으로 올해 5월 24일의 저가 7221원에 비해 35.0% 높은 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@