;)

;)

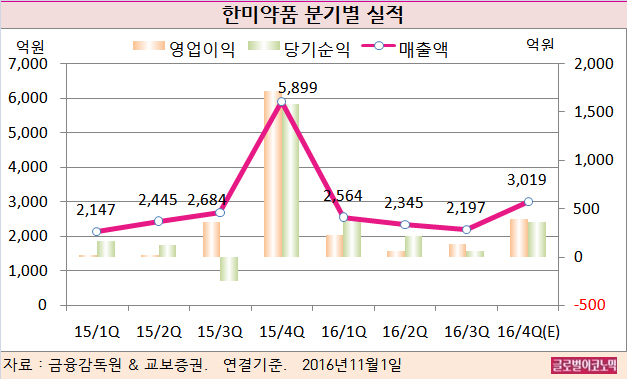

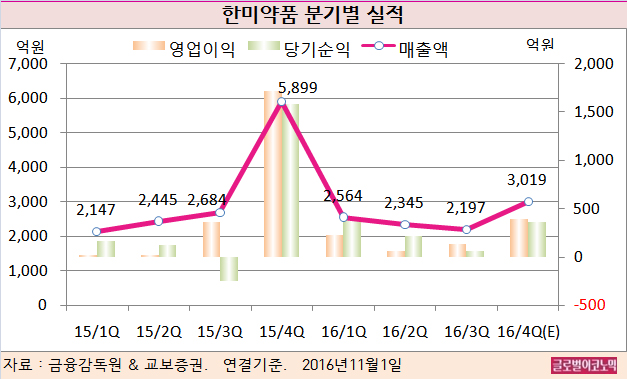

한미약품은 올해 3분기 연결기준 매출액이 2197억원(전년동기비 -18.1%), 영업이익 138억원(전년동기비 -61.3%), 당기순이익 63억원(흑자전환)을 기록했다.

교보증권 김형수 연구원은 한미약품의 매출액과 영업이익이 컨센서스 대비 소폭 하회하는 실적을 거뒀다고 평했다.

올 3분기에 인식된 기술료 수익은 248억원으로 전년동기의 598억원 대비 58.5% 감소했다.

김 연구원은 매출원가와 판매관리비에 대한 비용통제 및 관리강화로 영업이익률 6.3%은 전분기의 2.7%에 비교해 개선 중에 있다고 진단했다.

올 4분기에는 지난 9월에 체결된 제넨텍(Genentech)사와의 경구용표적항암제(HM95573) 기술이전 계약금 8000만 달러의 인식이 가능할 것으로 예상된다.

김 연구원은 4분기 연결기준 매출액이 3019억원(전년동기비 -48.8%), 영업이익 391억원(전년동기비 -77.2%), 당기순이익 359억원(전년동기비 -77.3%)을 기록할 것으로 내다보고 있다.

한미약품은 작년 7월 베링거잉겔하임과 체결한 HM61713(내성표적항암제)에 대한 기술수출 계약이 지난 9월에 해지 되어 모든 권리를 반환받았다.

김 연구원은 한미약품이 독자적으로 HM61713에 대한 해외시장 연구개발에 나설지는 미확정이나 글로벌 임상시험의 큰 투자비용과 상업적 성공의 불투명으로 진행하지 않을 것으로 예상하고 있다.

김 연구원은 이번 신약개발 계약해지를 계기로 신약개발의 과정과 성공확률에 대한 투자인식이 환기됐다고 판단하고 있다. 김 연구원은 HM61713에 대한 신약가치를 5740억원으로 평가하고 있다.

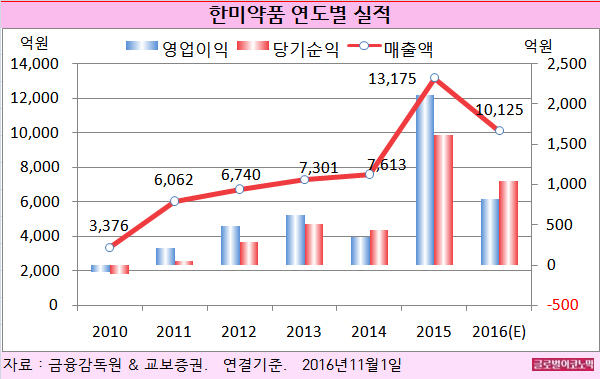

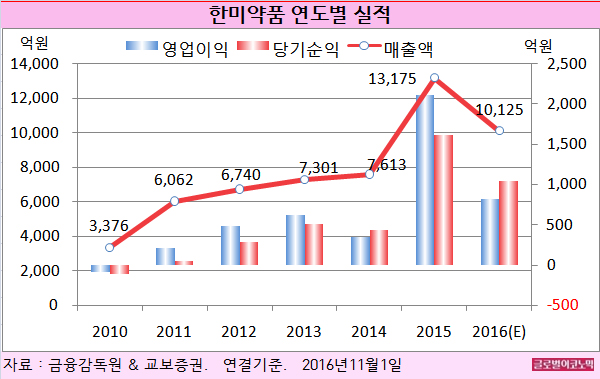

김 연구원은 한미약품의 올해 연결기준 매출액이 1조125억원(전년비 -23.1%)으로 1조원을 넘어서고 영업이익 818억원(전년비 -61.4%), 당기순이익 1046억원(전년비 -35.5%)을 기록할 것으로 내다보고 있다.

한미약품은 올해에도 1458억원의 공격적인 연구개발투자에 나설 것으로 보이며 매출액 대비 차지하는 비중이 14.4%에 달할 전망이다.

한미약품의 주가는 31일 36만2000원으로 지난해 11월 10일의 고점 86만951원에 비해 58.0% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@