;)

;)

신한금융투자 박상연 연구원은 삼성엔지니어링의 관건인 매출원가율이 현안 프로젝트의 원가율 변동이 없어 90.8%(2015년 117%)를 기록하며 무난했다고 평했다.

화공 부문 매출원가율은 97%, 그룹사 물량이 반영되는 비화공 부문 매출원가율은 86%를 기록했다.

환율 하락으로 중동 현장의 미청구공사의 평가 손실이 170억원 발생했다. 환율 영향으로 외화자산의 평가손 402억원이 반영됐다.

박 연구원은 “그룹사 수주 외 기존 강점이었던 화공 부문 수주는 부진하다”며 “베트남 롱손(5억 달러), 오만 살랄라 암모니아(4억 달러) 프로젝트가 현재 최저가 제출 상태로 결과 대기 중이며 연내 관계사 수주는 2000억~3000억원이 추가로 가능할 것”이라고 전망했다.

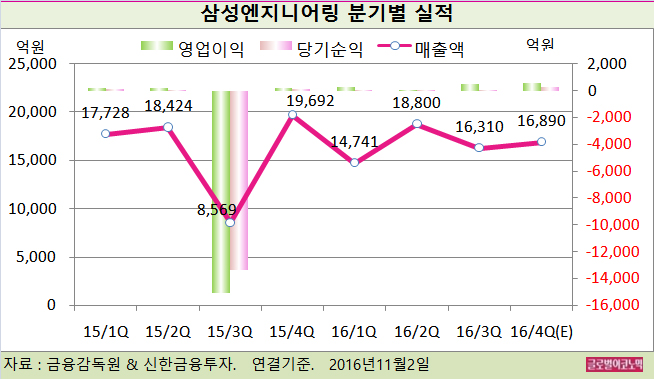

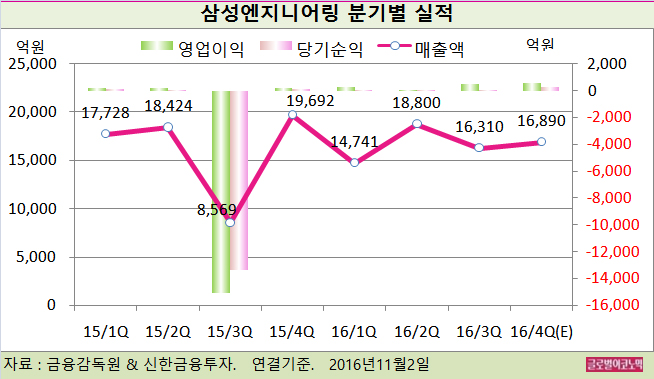

박 연구원은 삼성엔지니어링의 올 4분기 연결기준 매출액이 1조6890억원(전년동기비 -14.2%), 영업이익 580억원(전년동기비 +164.8%), 당기순이익 300억원(전년동기비 +85.2%)을 기록할 것으로 내다보고 있다.

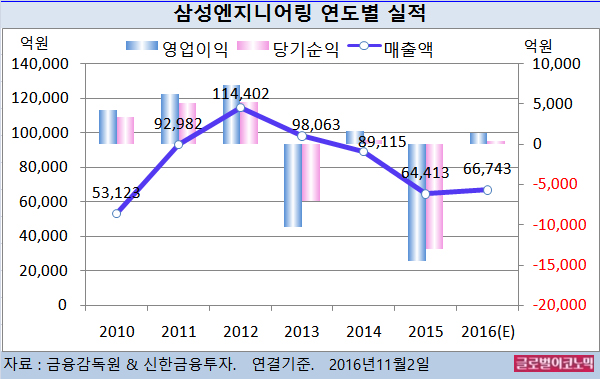

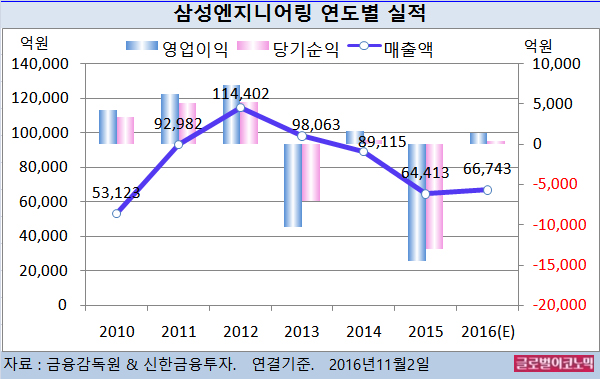

박 연구원은 올해 연결기준 매출액이 6조 6743억원(전년비 +3.6%), 영업이익 1410억원(흑자전환), 당기순이익 462억원(흑자전환)에 이를 것으로 전망하고 있다.

박 연구원은 2017년 최소 예년 수준인 2조5000억원의 그룹사 물량 수주가 이뤄질 것으로 예상하고 있다. 마진이 양호하고 단기간 매출화 속도가 빠르기 때문에 이익 기여도가 높을 전망이다.

삼성엔지니어링의 저수익현장인 해외 현안 프로젝트 얀부(2018년8월 완공)와 카본블랙(2017년4월 완공)의 진행률은 각각 85%, 93%로 높다. 얀부 현장의 발주처 최종 협의가 연내 완료 예정으로 불확실성이 존재한다.

2017년 입찰 예정인 수주 물량은 올해 대비 60% 증가할 전망이다. 박 연구원은 수주와 실적 모두 점진적인 개선세를 전망하고 있다.

삼성엔지니어링의 주가는 1일 9200원으로 지난해 9월 17일 저점 2만2224원에 비해 58.6% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@