;)

;)

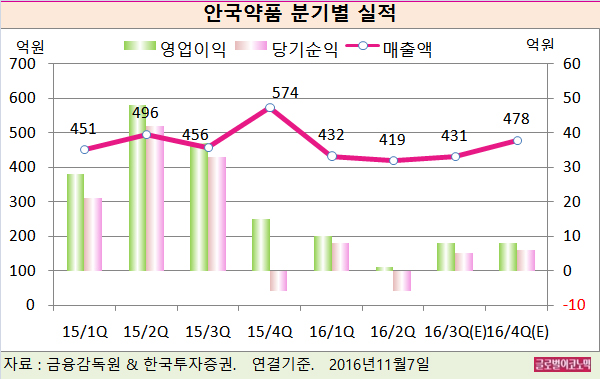

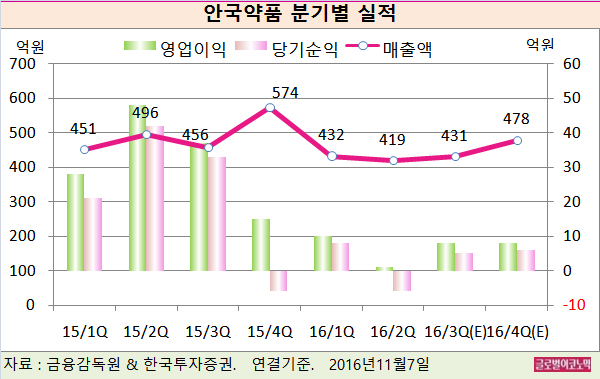

한국투자증권 이민영 연구원은 안국약품의 올 3분기 연결기준 매출액 431억원(전년동기비 -6%), 영업이익 8억원(전년동기비 -80%)을 기록할 것으로 내다보고 있다.

이 연구원은 안국약품의 실적이 기존 추정치(매출액 515억원, 영업이익 31억원)를 매출액이 16%, 영업이익이 76% 하회한 것이라고 평가했다.

제품별 매출액은 소화기계용제 41억원(전년동기비 +3%), 호흡기용제 56억원(전년동기비 -5%), 안과용제 8억원(전년동기비 +12%), 해열진통제 13억원(전년동기비 -4%), 기타 312억원(전년동기비 -7%)이다.

이 연구원은 “통상적으로 독감, 미세먼지, 그리고 황사가 심한 상반기에 호흡기용제 판매가 증가해 성수기 효과가 발생한다”면서 “하지만 올해는 독감 예방주사와 마스크 착용 확대로 상반기 영업이 부진했다”고 분석했다.

이 연구원은 이러한 비우호적인 영업흐름이 하반기에도 지속될 것으로 전망되어 실적 예상치를 하향 조정했다.

업계 내 경쟁도 치열해져서 상반기 전체 매출액은 전년동기 대비 10% 감소한 851억원을 기록했다.

이 연구원은 하반기 매출액이 909억원으로 전년동기대비 12% 축소될 것으로 추정하고 있다.

3분기는 여름이 있어서 주력 제품인 호흡기용제의 비수기이고 4분기는 65세 이상 어르신 독감 무료 예방 접종이 시행되어 노인층의 감기약 구매가 감소할 것이기 때문이다.

이 연구원은 “제약 보다는 주름개선제와 비만치료제 등의 상품을 판매하는 미용 사업부가 성장을 주도할 것으로 예상했다”면서 “하지만 안면미용 보톡스와 필러를 전문적으로 제조하는 업체들과 건강기능식품업체들의 약진으로 미용 사업부가 저성장 중”이라고 판단했다.

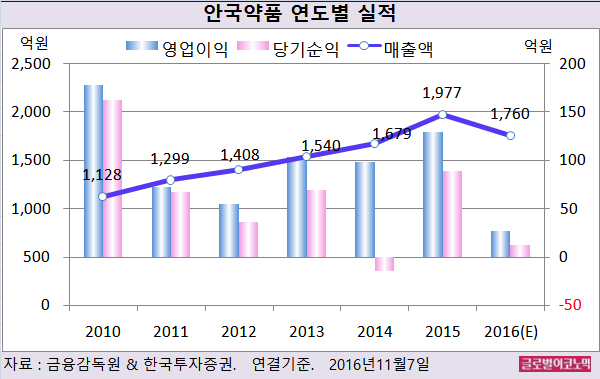

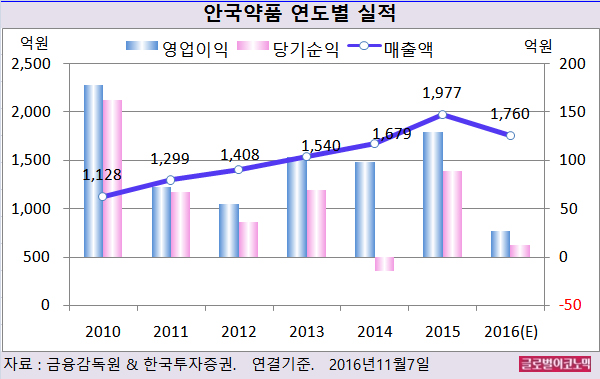

이 연구원은 안국약품의 올해 연결기준 매출액이 1760억원(전년비 -11.0%), 영업이익 27억원(전년비 -79.1%), 당기순이익 12억원(전년비 -86.5%)을 기록할 것으로 전망하고 있다.

안국약품은 연구개발비가 매출액의 약 10%를 차지하고 있는데 업계 평균 5%에 비해 공격적인 연구개발을 통해 신약을 출시해 왔다.

이 연구원은 “2016년에는 대규모 신제품 출시가 없어서 성장 동력이 부재하다”면서 “최고경영진이 미보유 적응증 제품을 지속적으로 개발해서 신규 시장에 진입하려고 노력하지만 부진한 업황이 당분간 지속될 것”이라고 진단했다.

안국약품의 주가는 4일 종가 1만1950원으로 올해 6월 16일의 고점 2만5500원에 비해 54.0% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@