;)

;)

;)

한화갤러리아타임월드는 애널리스트들로부터 신성장엔진을 구축하게 됐다며 2016년 이후 실적 고성장이 예상된다고 호평을 받았지만 올해 3분기 실적은 초라하기만 하다.

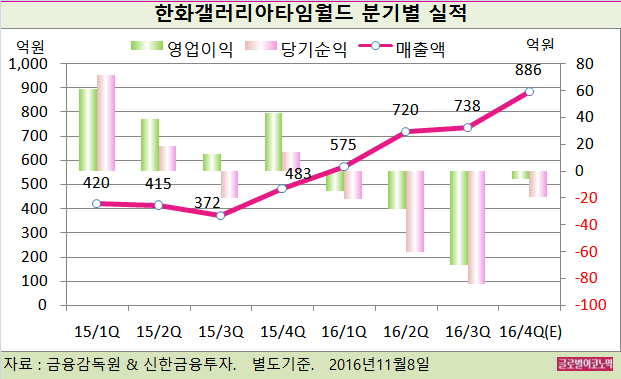

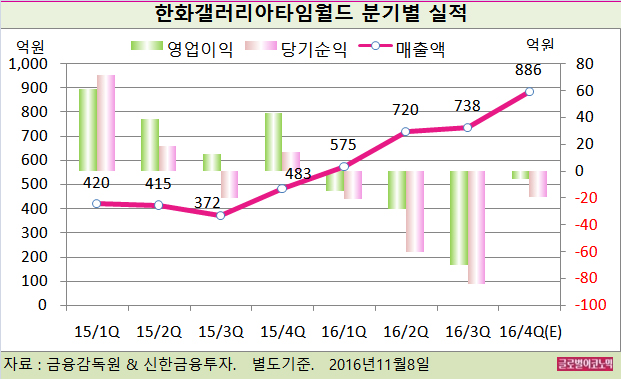

한화갤러리아타임월드는 3분기 별도기준 매출액이 738억원(전년동기비 +98.4%), 영업이익 -70억원(적자전환), 당기순이익 -84억원(적자지속)을 기록했다.

한화갤러리아타임월드는 시내면세점 심사 발표 이전에 주가가 급등하며 거래량 또한 크게 늘면서 심사결과 사전 유출 의혹을 받기도 했다.

전환사채를 주식으로 바꾸지 않고 계속 갖고 있다면 만기일에 이자를 받으면 큰 손실을 없지만 미리 주식으로 바꾼 투자자들은 적지 않은 손해를 보고 있는 셈이다.

12만6000원에 교환된 전환사채가 3만8000원 선을 오르내리고 있다. 무려 70%에 가까운 손해를 기록하고 있다.

신한금융투자 김규리 연구원은 “서울 시내 면세점 경쟁은 하반기 추가 특허 입찰 이후 더 심화될 전망”이라며 “중국 정부의 한국 여행 저가 패키지 상품에 대한 규제 이슈도 우려스럽다”고 진단했다.

김 연구원은 “업황이 안 좋은 상황에서 수익성 개선(마케팅 비용 통제)과 외형 성장을 동시에 잡기는 힘들다”면서 “수익성 개선 여부를 확인해야 한다”고 판단했다.

총매출액은 전년동기 대비 75.8% 증가한 1624억원을 기록했다. 부문별로는 대전 백화점 844억원(전년동기비 +4.4%), 제주 면세점 194억원(전년동기비 +69.1%), 서울 면세점 586억원으로 추산된다.

김 연구원은 올 4분기 별도기준 매출액이 886억원(전년동기비 +83.4%), 영업이익 -6억원(적자전환), 당기순이익 -19억원(적자전환)을 기록할 것으로 내다보고 있다.

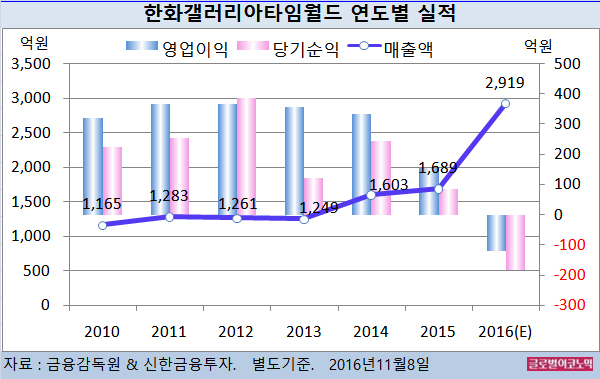

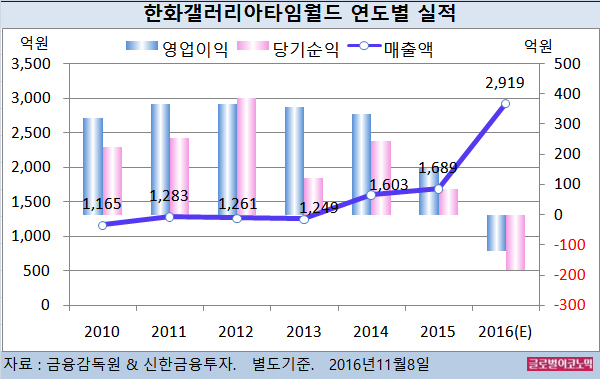

김 연구원은 올해 별도기준 매출액이 2919억원(전년비 +72.8%), 영업이익 -119억원(적자전환), 당기순이익 -184억원(적자전환)에 달할 것으로 전망하고 있다.

2017년 총매출액과 영업이익은 각각 7758억원(전년비 +18.1%), 40억원(흑자전환)으로 예상된다. 대전 백화점의 영업이익은 332억원(전년비 +9.4%)을 기록하며 제주 면세점 총매출액은 807억원(전년비 +9.4%)로 기존 추정치 844억원을 하회할 전망이다.

김 연구원은 가장 큰 문제가 서울 면세점으로 보고 있다.

2017년 총매출액 2909억원(전년비 +43.8%), 영업이익 -295억원(적자지속)을 보일 것으로 전망된다.

김 연구원은 서울 면세점이 높은 매출 성장에도 큰 폭의 적자를 기록하는 이유는 판촉비 때문인 것으로 진단하고 있다. 2017년 GT(그룹 여행객) 수수료 645억원을 포함한 마케팅 비용은 850억원 수준으로 추정된다.

한화갤러리아타임월드의 주가는 7일 종가 3만8500원으로 지난해 7월 17일 고점 22만500원에 비해 82.6% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@