;)

;)

신한금융투자 성준원 연구원은 CJ CGV의 영업이익이 추정치 329억원을 소폭 상회했지만 시장 컨센서스인 378억원 보다는 낮았다고 평했다.

순이익은 터키 인수 관련 비용 59억원, 재산커뮤니케이션 관련 공정위 과징금 72억원, 외화환산손실 74억원 등 일회성 요인 때문에 예상을 크게 하회했다.

사업부별 영업이익은 한국 388억원(전년동기비 +2.5%), 중국 -10억원(적자전환), 터키 -17억원(무형자산상각 포함 -59억원), 베트남 -2억원(적자전환), 4DX 31억원(전년동기비 +933%), 그리고 미국 포함 기타 -7억원(적자지속) 등이다.

중국의 10월 BO는 전년동기 대비 -19%로 역성장했다. ‘닥터스트레인지’ 덕분에 중국 BO는 11월부터 반등을 시작했다.

최근 7거래일간 중국 극장 체인들(Wanda, CFC, SFG 등)의 주가는 바닥 대비 평균 10% 올랐다. CGV도 5일간 9% 반등했다.

성 연구원은 중국 BO가 11월 +7%, 12월 +9%, 1월 +25%대의 성장을 보일 것으로 예상하고 있다.

내년 2월에는 -40% 역성장 할 가능성이 높으며 3월부터 바닥 확인 후 다시 오를 것으로 보인다.

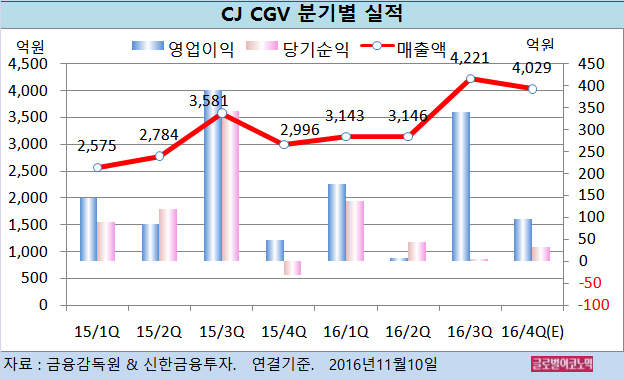

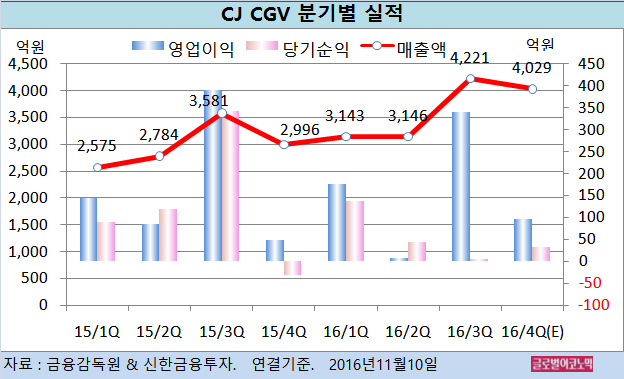

성 연구원은 CJ CGV의 올 4분기 연결기준 매출액이 4029억원(전년동기비 +34.5%), 영업이익 97억원(전년동기비 +98.0%), 당기순이익 33억원(흑자전환)을 기록할 것으로 내다보고 있다.

성 연구원은 “최근의 중국 BO 반등이 일시적인지 추세적인지 당장 확인하기는 쉽지 않다”면서 “올 4분기부터 향후 1년간 분기별로 실적 개선이 예상된다”고 진단했다.

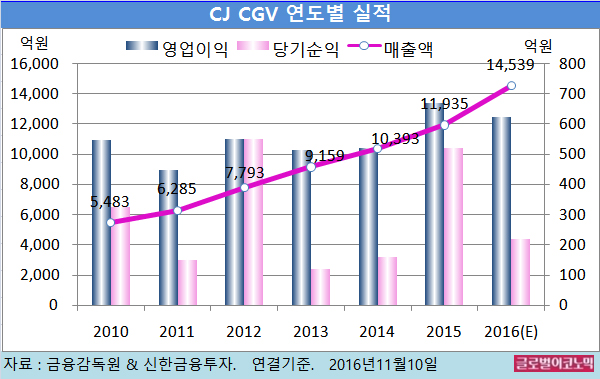

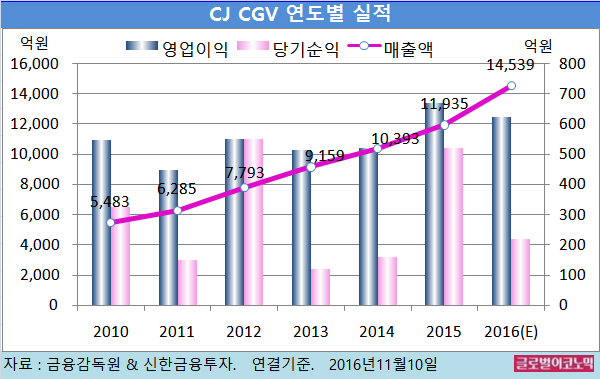

성 연구원은 CJ CGV의 올해 연결기준 매출액이 1조4539억원(전년비 +21.8%), 영업이익 623억원(전년비 -6.9%), 당기순이익 219억원(전년비 -58.0%)에 이를 것으로 전망하고 있다.

성 연구원은 올해 연간 연결 영업이익이 역성장 하겠지만 2017년에는 전년비 57% 성장할 것으로 추정하고 있다.

CJ CGV의 주가는 9일 종가 6만8000원으로 올해 1월 25일의 고점 14만1500원에 비해 51.9% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@