;)

;)

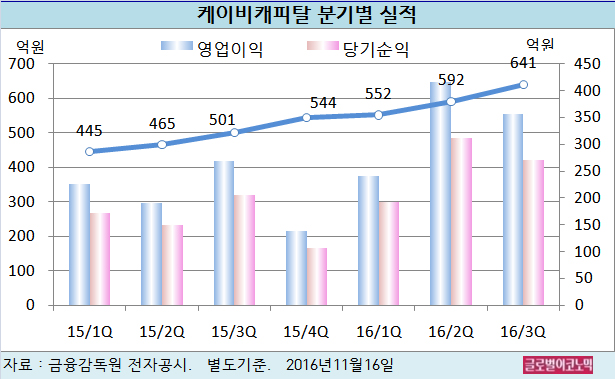

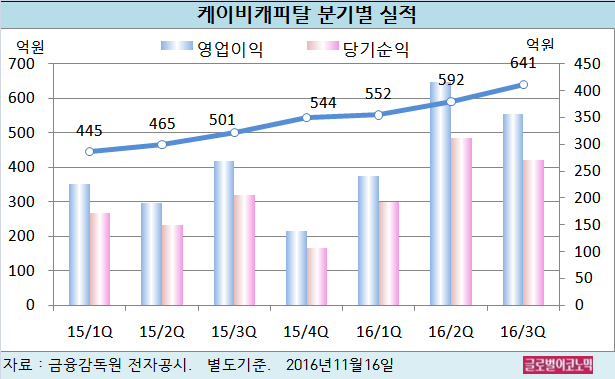

KB캐피탈은 올해 3분기 별도기준 영업이익 354억원(전년동기비 +31.6%), 당기순이익 270억원(전년동기비 +31.7%)을 기록했다.

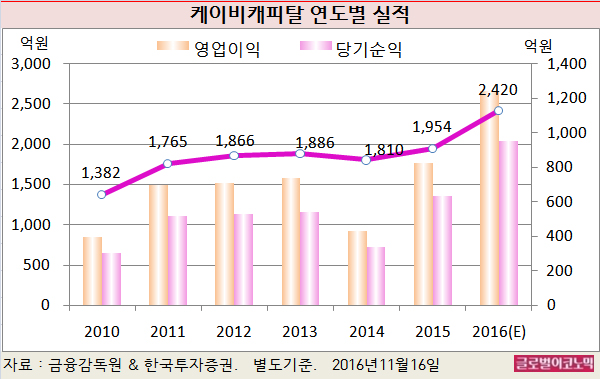

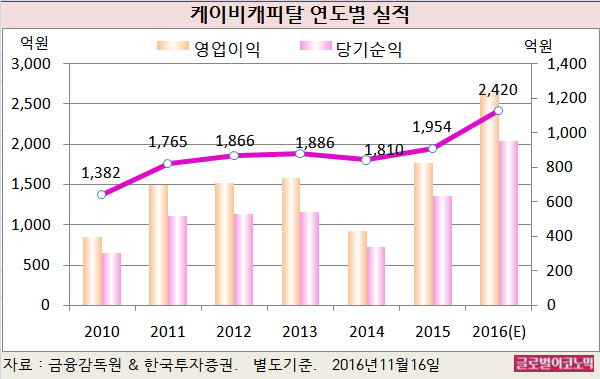

한국투자증권 윤태호 연구원은 케이비캐피탈의 올해 별도기준 순이자이익이 2420억원(전년비 +23.8%), 영업이익 1240억원(전년비 +50.7%), 당기순이익 950억원(전년비 +50.6%)을 기록할 것으로 내다보고 있다.

올해 하반기부터 2017년까지 자동차금융시장은 성장이 둔화될 전망이다. 작년 세제 혜택으로 인한 높은 기저와 지속되는 내수 침체 때문이다.

윤 연구원은 KB캐피탈이 자동차금융업의 핵심 경쟁력인 안정적인 매출처와 낮은 조달금리를 확보한 할부금융사로 향후 업계 판도 변화를 이끌 것으로 진단하고 있다.

할부금융업에서 가장 중요한 사업부문은 자동차금융이다. 2015년 자산규모 상위 5개사(현대, JB우리, KB, 아주, BNK) 기준 취급자산의 76.5%가 자동차금융자산이다. 할부금융사의 자산 성장 역시 자동차금융 중심으로 전개되고 있다.

2017년 시장 정체에도 불구하고 KB캐피탈의 신차금융 신규 영업자산 규모는 전년대비 6.4% 증가할 전망이다.

고정 매출처인 쌍용차 신차금융시장에서 점유율을 추가로 확보하며 성장을 이어갈 것으로 보인다.

또 아주캐피탈의 한국GM 금융시장 점유율 하락의 반사이익을 가장 크게 누릴 것으로 판단된다.

제휴 수입차 업체인 재규어랜드로버의 매출 성장으로 수입차 신규 영업자산 규모가 증가하게 된다는 점도 플러스 요인이다.

윤 연구원은 KB캐피탈이 취급자산 증가에 힘입어 2017년도 순이익이 전년대비 5.5% 증가한 1005억원에 이를 것으로 예상하고 있다.

윤 연구원은 KB캐피탈이 레버리지 비율 개선에 필요한 자본 확충을 위해 유상증자 또는 신종자본증권 발행을 활용할 것으로 판단하고 있다.

유상증자는 발행주식 수의 35%에 해당하는 1800억원 규모가 될 것으로 보이며 이 규모 수준의 신종자본증권 발행이 이뤄질 것으로 윤 연구원은 추정하고 있다.

케이비캐피탈의 주가는 15일 종가 2만5800원으로 올해 2월 12일의 저점 1만7600원에 비해 46.6% 높은 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@