;)

;)

유안타증권 이재원 연구원은 두산인프라코어의 3분기 영업이익이 OPM(영업이익률) 8.1%를 기록했고 시장 컨센서스 1174억원에 대체로 부합하는 양호한 실적이라고 평했다.

매출액이 전년동기 대비 9.0% 감소했지만 영업이익은 3분기 연속 1000억원 이상의 호조를 이어고 있다.

두산인프라코어의 3분기 호실적의 일등 공신은 두산밥캣이다.

매출액은 미국 대선에 따른 정치적 불확실성 확대로 전년동기에 비해 감소했으나 고마진의 CTL(궤도타입 로더) 제품 매출비중 확대와 고정비 절감 노력으로 두자리대 마진을 유지했다.

반면 헤비(중국 및 이머징 굴삭기)는 예상보다 부진했다.

중국의 경우 판매량이 전년동기 대비 58.6%나 증가했으나 저가의 소형, 미니굴삭기 위주의 판매증가로 매출성장율이 12.3%에 그쳤고, 영업이익도 -125억원으로 전분기 대비 적자로 전환했다.

엔진부문 영업이익도 89억원으로 부진했다.

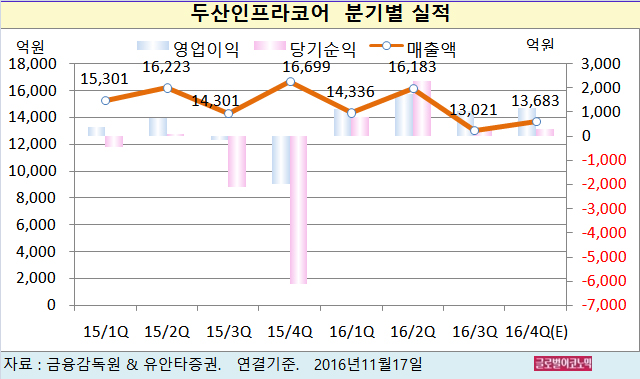

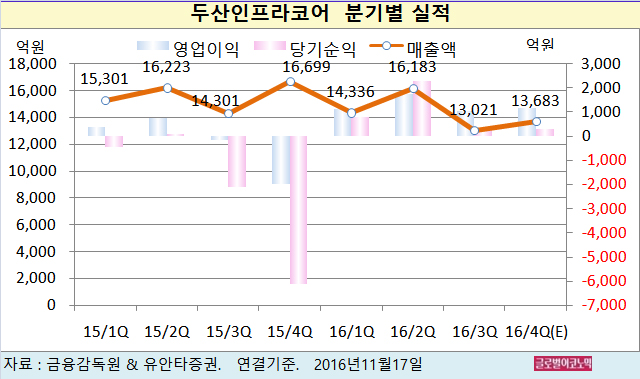

이 연구원은 두산인프라코어의 올 4분기 연결기준 매출액이 1조3683억원(전년동기비 -18.1%), 영업이익 1175억원(흑자전환), 당기순이익 295억원(흑자전환)을 기록할 것으로 내다보고 있다.

이 연구원은 인프라코어의 연간 실적이 밥캣의 3분기 호실적을 반영하여 2017~2018년 모두 영업이익 기준 3%씩 상향할 것으로 진단하고 있다.

이 연구원은 2017년 이후 실적은 미국의 인프라투자 계획 집행 정도에 따라 추가상향의 여지가 있다고 덧붙였다. 10년간 1조 달러를 인프라투자에 쓰겠다는 트럼프의 계획이 현실화되면 미국의 연간 인프라투자액은 거의 두배 증가하기 때문이다.

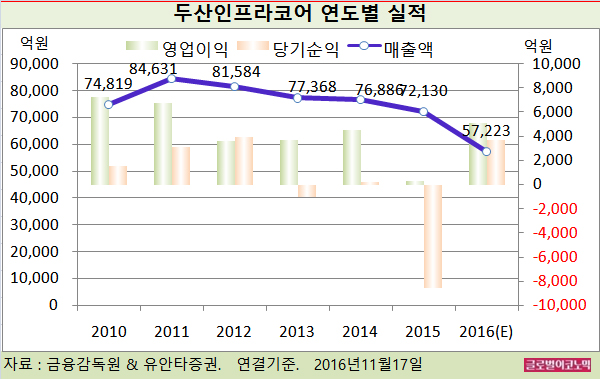

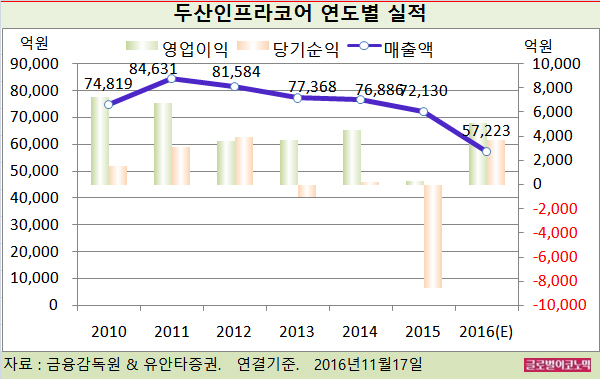

이 연구원은 두산인프라코어의 올해 연결기준 매출액이 5조7223억원(전년비 -20.7%), 영업이익 5080억원(전년비 +1754.0%), 당기순이익 3726억원(흑자전환)에 이를 것으로 전망하고 있다.

두산인프라코어는 두산밥캣 상장 및 미국 인프라투자 기대감으로 투자심리가 긍정적으로 최근 주가가 급등현상을 보였다.

두산인프라코어의 주가는 16일 종가 9650원으로 올해 1월 20일의 저점 3375원에 비해 185.9% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@