;)

;)

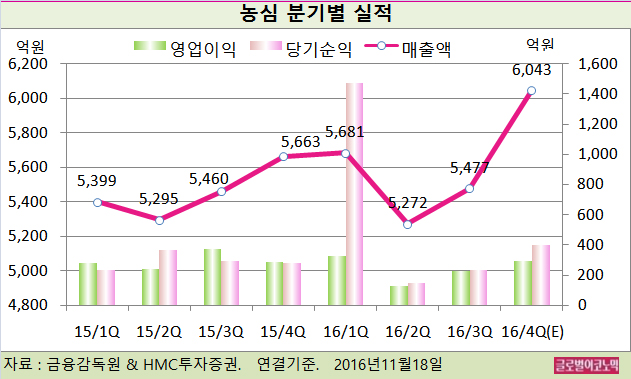

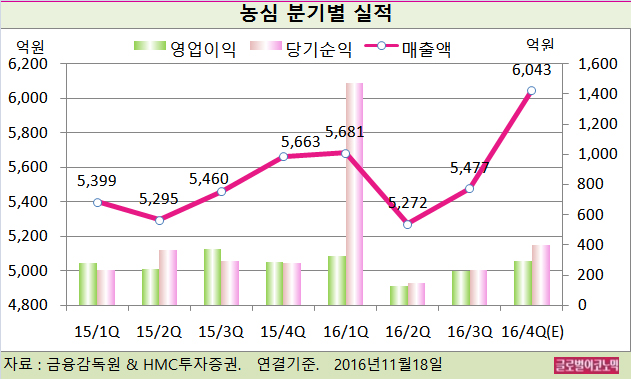

농심의 올해 3분기 연결기준 매출액은 5477억원(전년동기비 +0.3%), 영업이익 228억원(전년동기비 -39.2%), 당기순이익 231억원(전년동기비 -20.9%)을 기록했다. OPM(영업이익률)은 4.2%다.

HMC투자증권 조용선 연구원은 “농심이 전분기 이어 역성장 추세가 지속됐으나 분기별로 볼 때 부진은 다소 완화된 흐름을 보이고 있다”면서 “감익폭이 축소되고 마진율이 반등하고 있다”고 분석했다.

라면 내수 판매량이 분기별로 전년동기에 비해 +9.7% 반등했지만 지난해 짜왕 제품군의 판매호조로 인한 베이스가 부담되고 있다.

조 연구원은 “지난해 이후 라면업계 M/S 변동성 확대되고 있다”면서 “프리미엄/익스텐션 제품군의 성장세 둔화로 전분기 추세가 유지되는 양상”이라고 진단했다.

지난해 ‘짜왕’의 성공적 런칭 이후 ‘맛짬뽕’ 역시 시장에 안착했기 때문에 프리미엄 제품군 베이스 부담은 연말까지 지속되겠으나 내수라면 시장 호조로 4분기엔 소폭 턴어라운드 할 전망이다.

스낵부문은 지난 4분기 연속 역성장했으나 국내 제과시장의 낮은 기저 영향으로 소폭 회복된 추세 보이고 있고 매출액 기준 전년동기 대비 7.6%의 성장세를 시현하고 있다.

해외계열사 기여도도 확대되고 있다.

중국·미국 현지법인 판매량 확대기조 유지로 매출액 기준 각각 전년동기 대비 13.2%, 17.7% 고성장 했다. 연결 매출액 중 19.1% 비중으로 안착된 점도 긍정적이다.

조 연구원은 농심의 올 4분기 연결기준 매출액이 6043억원(전년동기비 +6.7%), 영업이익 296억원(전년동기비 +2.4%), 당기순이익 398억원(전년동기비 +40.6%)을 기록할 것으로 내다보고 있다.

조 연구원은 “농심이 고정비 부담과 판관비 확대로 비롯된 수익성 악화 흐름을 지속하며 모멘텀이 약화되고 있다”면서 “다만 가격인상 가능성은 지켜봐야 할 것”이라고 진단했다.

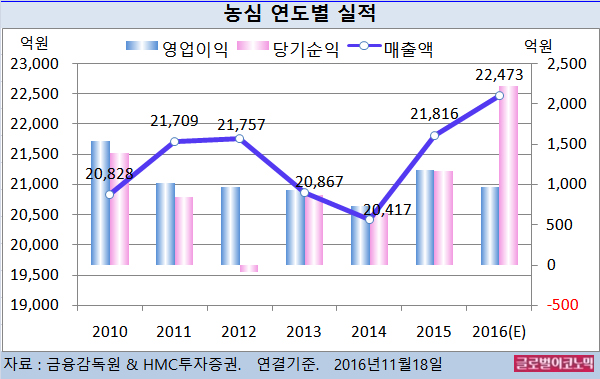

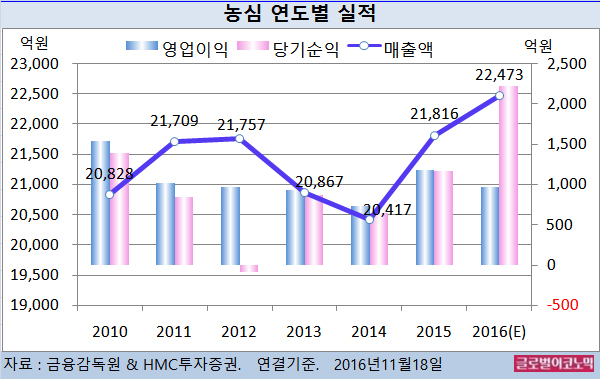

조 연구원은 농심의 올해 연결기준 매출액이 2조2473억원(전년비 +3.0%), 영업이익 972억원(전년비 -17.8%), 당기순이익 2220억원(전년비 +89.1%)에 이를 것으로 전망하고 있다.

농심의 주가는 17일 종가 33만5500원으로 올해 1월 22일의 고점 54만원에 비해 37.9% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@