;)

;)

미래에셋대우 백운목 연구원은 3분기 매출액은 감소했지만 영업이익은 시장기대보다 좋았고 순이익은 외환이익 증가와 이자비용 감소 때문에 큰 폭의 성장세를 보였다고 분석했다.

중국은 매출액이 6.5% 감소(위안화 기준 2.3% 증가)했고, 영업이익은 5.4% 증가했다. OPM(영업이익률)은 20.3%로 2.3%포인트 상승했다.

매출액 감소는 중국 과자 시장 부진 지속과 원/위안 환율 변동 때문이다.

영업이익 증가는 광고/판촉비가 감소했기 때문이다.

베트남은 파이류, 투니스, 오스타, 콘칩 판매 증가, 광고/판촉 축소, 생산 효율성 증가로 매출액 25.2% 증가, 영업이익 427.8% 증가했다.

러시아는 회계 기준이 총매출액에서 순매출액으로 변경돼 매출액이 3.6% 감소했지만 영업이익은 10.6% 증가했다.

국내에서는 PB 과자류 증가, 이천 공장 화재 영향, 여름철 기온 상승, 감자 스낵 감소, 신제품 출시에 따른 마케팅비 증가 등으로 매출이 4.7% 감소했고 영업이익 또한 37.7% 줄었다.

오리온의 중국 시장 돌파 전략은 신제품과 TT(전통) 채널 공략이다. 초코파이 말차, 비스켓, 젤리류, 캔디류의 확장, 말차 브라우니 출시 등 2017년까지 10개 이상의 신제품이 나올 전망이다.

TT채널 비중은 2014년 34%, 2015년 38%(30만개)에서 2016년 42%, 2018년 50%(50만개)로 높아질 전망이다. 또한 중량 증가를 통한 가격 인상도 추진 중이다.

백 연구원은 이러한 중국 시장 돌파 전략으로 원/위안 하락을 고려해 매출액 0.9% 증가, 영업이익 8.5% 증가할 것으로 전망하고 있다.

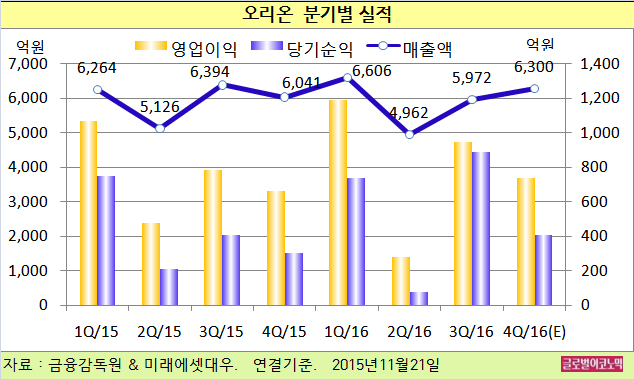

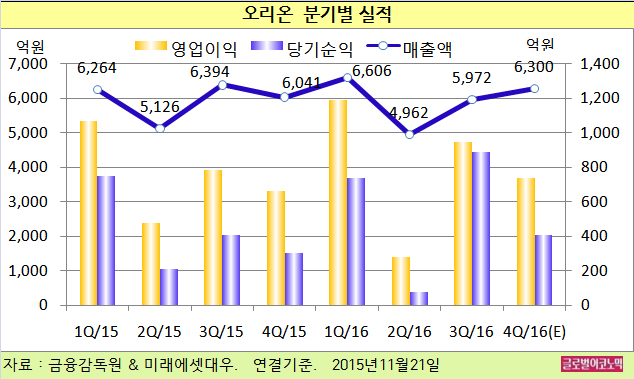

백 연구원은 오리온의 올 4분기 연결기준 매출액 6300억원(전년동기비 +4.3%), 영업이익 740억원(전년동기비 +11.4%), 당기순이익 410억원(전년동기비 +35.3%)을 기록할 것으로 내다보고 있다.

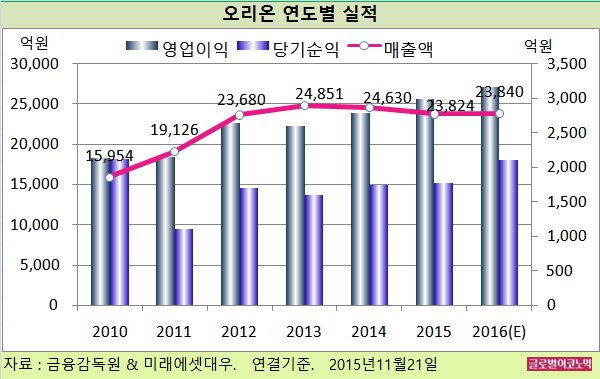

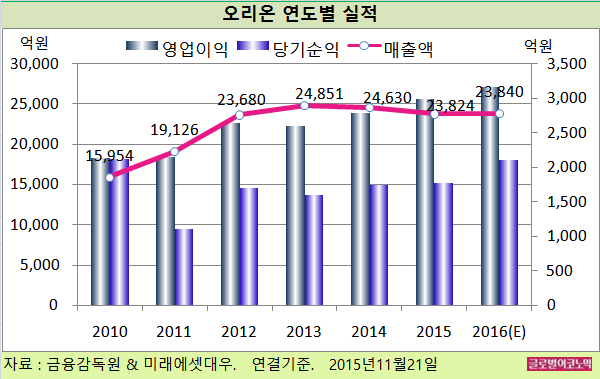

백 연구원은 또 오리온의 올해 연결기준 매출액이 2조3840억원(전년비 +0.1%), 영업이익 3160억원(전년비 +5.6%), 당기순이익 2110억원(전년비 +19.1%)에 이를 것으로 전망하고 있다.

백 연구원은 중국 과자 시장이 2017년에 회복되지 않는다 해도 오리온은 내년에는 신제품 효과로 매출액 7.5% 증가, 영업이익 10.7% 증가할 것으로 보고 있다.

오리온은 국내에서 신제품 출시, 해외 제품 도입, M&A(인수합병)이라는 3대 전략으로 난관을 극복한다는 계획인 것으로 전해졌다.

백 연구원은 “오리온의 중국 프리미엄이 완전히 사라져 중국에서의 강한 실적 반등과 중국 과자 시장의 회복이 있어야 한다”면서 “하지만 중국 과자 시장이 회복되지 않아도 2017년에는 매출 회복이 가능하다”고 진단했다.

오리온의 주가는 18일 종가 69만4000원으로 올해 1월 6일의 고점 121만5000원에 비해 42.9% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@