;)

;)

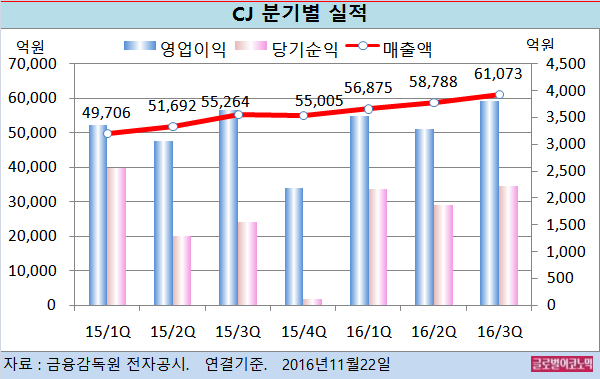

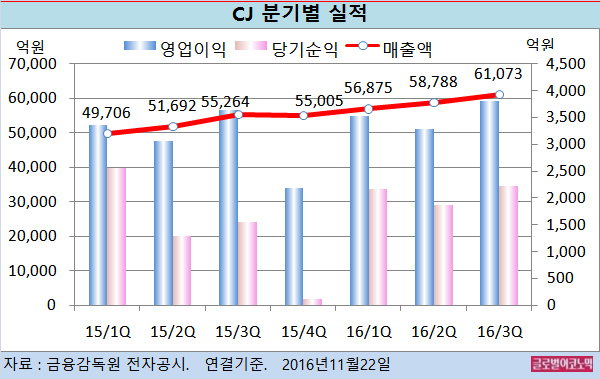

한국투자증권 윤태호 연구원은 CJ의 3분기 영업이익이 기대치에 부합했고 지배주주 순이익은 우리 기대치를 큰 폭 상회했다고 평가했다.

윤 연구원은 CJ의 영업이익 대비 지배주주 순이익이 양호한 배경은 오랜 기간 적자를 시현하던 CJ푸드빌의 순이익이 231억원으로 흑자 전환했기 때문이라고 분석했다.

윤 연구원은 현재 CJ푸드빌의 해외 점포 적자 구조 및 국내 내수시장 부진을 감안 시 일회성 요인으로 추정하고 있다.

핵심 성장축인 올리브영의 3분기 매출은 2918억원(전년동기비 +50.6%), 점포 수는 708개(전년동기비 +39.9%)로 증가했다.

IT 사업부의 매출은 745억원(전년동기비 +4.8%)이다. 2분기에 이어 3분기에도 우수한 실적을 시현했다.

윤 연구원은 “IT사업부의 영업이익률이 9~10% 수준으로 안정적으로 유지되고 있다”면서 “올리브영 점포 증가에 따른 규모의 경제효과가 실적 개선의 배경”이라고 설명했다.

올리브영의 3분기 누적 매출은 7999억원으로 연간 1조원 매출을 초과 달성할 것으로 보인다.

지난 9월 CJ올리브네트웍스의 자회사인 CJ파워캐스트는 재산커뮤니케이션을 흡수합병하기로 공시했다.

합병 이후에는 CJ올리브네트웍스의 신주발행을 통한 주식 교환으로 CJ올리브네트웍스가 CJ파워캐스트를 100% 자회사로 편입할 예정이다.

이같은 과정으로 CJ올리브네트웍스 지분율이 CJ 55%, 이선호 15.7%, 이경후 5.4%, 이재환 20.5%로 변경된다.

따라서 올리브네트웍스 지분율 하락에 따른 NAV(순자산가치) 2.6% 감소 요인이 발생한다. 지분가치로는 -1869억원의 변동이 발생되는 셈이다.

윤 연구원은 CJ올리브네트웍스의 양사 흡수 목적이 신사업 진출을 통한 CJ올리브네트웍스의 기업가치 개선보다는 오너일가의 일감몰아주기 규제 우회와 상장 시 오너일가 현금 재원 마련에 있다는 점에서는 아쉽다고 지적했다.

CJ파워캐스트는 방송송출 대행을 주사업으로 옥외광고사업을 병행하는데 연간 117억원의 영업이익을 거둘 것으로 보인다.

재산커뮤니케이션즈는 이재현 회장의 동생 이재환씨가 대표로 있는 스크린광고 영업대행사로 연간 130억원의 영업이익을 시현하는 알짜 회사다.

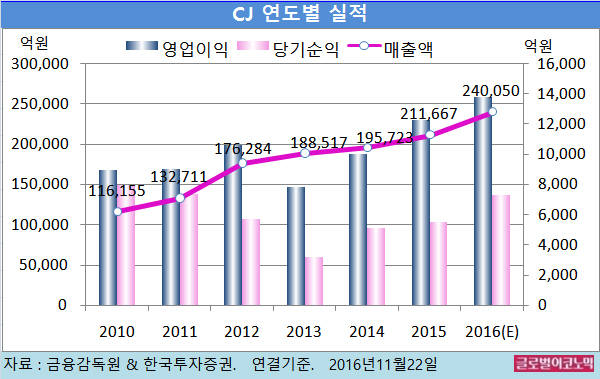

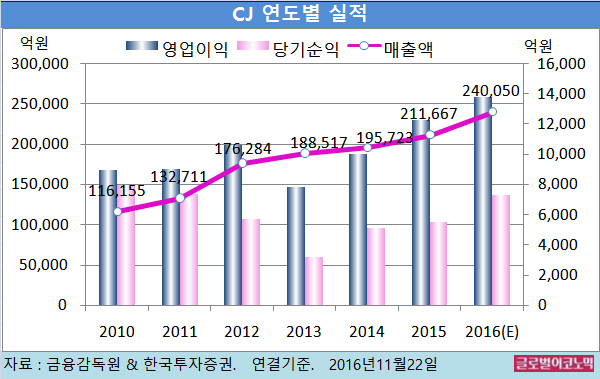

윤 연구원은 CJ의 올해 연결기준 매출액이 24조50억원(전년비 +13.4%), 영업이익 1조3810억원(전년비 +12.7%), 당기순이익 7280억원(전년비 +32.1%)에 이를 것으로 내다보고 있다.

CJ의 주가는 21일 종가 16만9000원으로 지난해 9월 11일의 고점 31만4500원에 비해 46.3% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@