;)

;)

하나금융투자 윤재성 연구원은 SKC의 3분기 영업이익이 시장 예상치 252억원을 약 27% 하회하는 부진한 실적을 시현했다고 평했다.

SKC의 실적이 부진했던 것은 인력 구조 효율화와 관련한 비용 231억원이 발생하면서 필름부문에서 197억원의 큰 폭 적자를 기록했기 때문이다.

화학부문은 프로필렌 가격 상승분에 대한 PO(프로필렌 옥사이드)의 판가인상이 다소 지연되고 비수기에 따른 물량의 소폭 감소 효과와 환율 효과가 발생하면서 전분기 대비 265억원의 이익이 줄어들었다.

윤 연구원은 SK텔레시스의 반도체 소재사업 본격화와 SKC솔믹스의 구조조정 효과에 기인하는 것으로 분석했다.

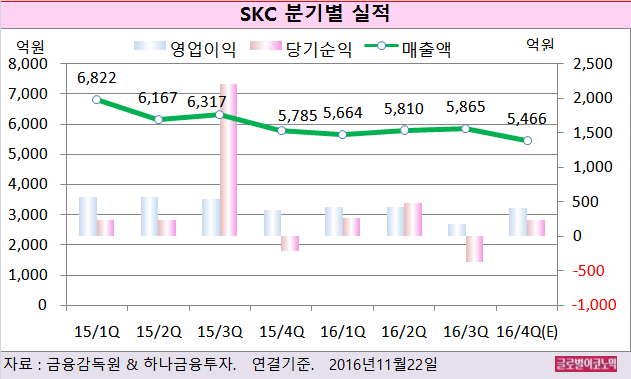

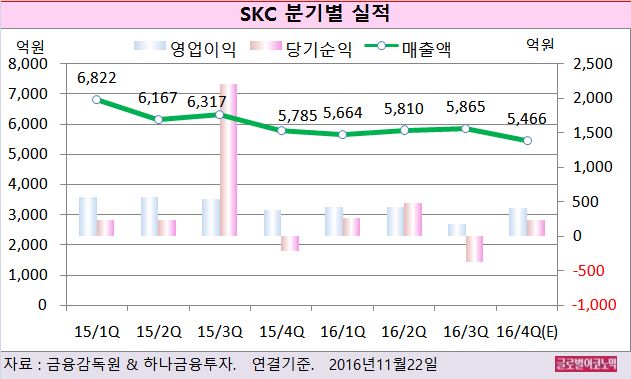

윤 연구원은 SKC의 올 4분기 연결기준 매출액이 5466억원(전년동기비 -5.5%), 영업이익 404억원(전년동기비 +5.2%), 당기순이익 234억원(흑자전환)을 기록할 것으로 내다보고 있다.

필름부문에서는 3분기에 발생한 일회성 비용이 제거되면서 비용 효율화 효과가 발생할 것으로 보인다. 또한 연결자회사도 전분기와 유사한 실적을 유지할 수 있을 것으로 전망된다.

반면 화학부문은 판가인상에 따라 스프레드는 개선될 것으로 예상되나 정기보수(울산공장, 11월에 1개월 간)에 따른 약 100억원 가량의 기회손실이 발생할 것으로 예상되어 전분기 대비 소폭 감소할 것으로 추정된다.

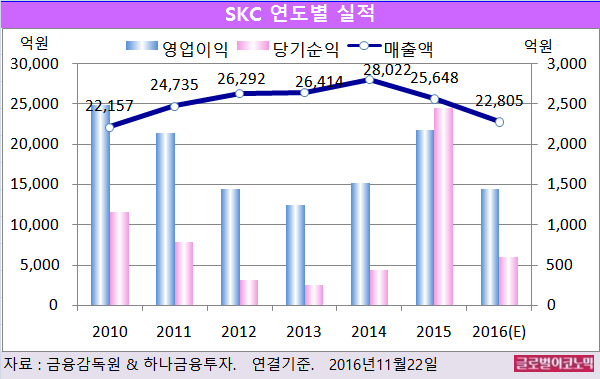

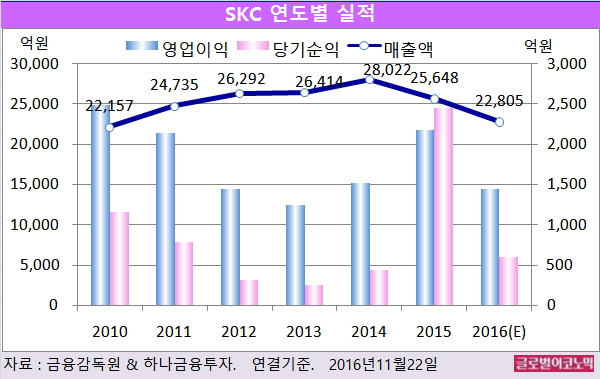

윤 연구원은 SKC의 올해 연결기준 매출액이 2조2805억원(전년비 -11.1%), 영업이익 1441억원(전년비 -33.9%), 당기순이익 604억원(전년비 -75.4%)에 이를 것으로 전망하고 있다.

윤 연구원은 2017년 영업이익이 2016년 대비 약 50% 개선될 것으로 전망하고 있다.

이는 필름부문의 구조조정에 비용이 제거되면서 효율화 효과가 발생될 수 있으며 자회사의 실적도 개선된 흐름을 지속할 것으로 판단하기 때문이다.

SKC의 주가는 21일 종가 3만1450원으로 지난해 9월 17일의 고점 4만450원에 비해 22.2% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@