;)

;)

400만본 규모 미국 조지아 공장 신규 가동… 트럼프 대선승리로 재평가 기대

매각이 한창 진행중인 금호타이어의 올해 3분기 실적은 초라하기만하다.

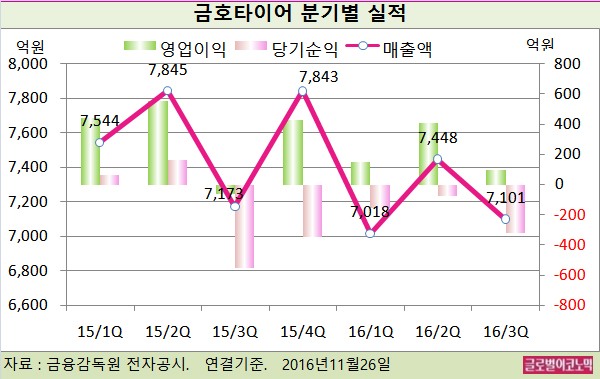

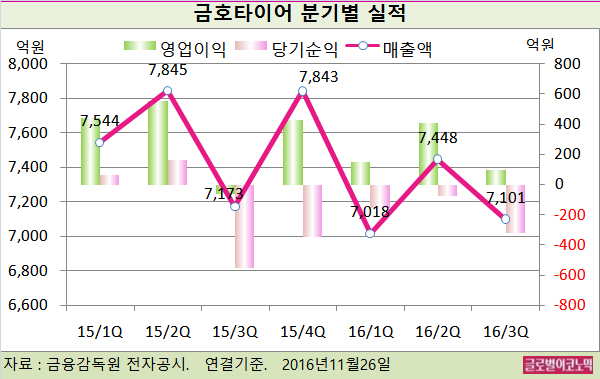

금호타이어는 3분기 연결기준 매출액 7101억원(전년동기비 -1.0%), 영업이익 95억원(흑자전환), 당기순이익 -320억원(적자지속)을 기록했다.

신한금융투자 정용진 연구원은 “금호타이어의 3분기 영업이익이 시장 기대치인 275억원이 비해 크게 부진한 실적”이라며 “매각을 앞두고 단기 실적은 불안정하다”고 평가했다.

금호타이어는 지난 9일 매각 예비입찰이 시작됐고 매각 절차가 진행중에 있다.

인수 적격후보에는 세계적인 타이어업체가 포함되지 않은 것으로 알려졌는데 금호타이어의 3분기 실적이 동종 업계인 한국타이어와 넥센타이어에 비해 크게 부진한 점도 M&A(인수합병) 열기를 떨어뜨린 것으로 보인다.

금호타이어의 올 3분기 영업이익률은 1.3%로 넥센타이어의 영업이익률은 13.9%의 10분의 1에도 못미친다.

강성 노조에 대한 리스크도 부각되고 있다. 노사는 지난 6월 21일 상견례 이후 5개월이 넘도록 합의점을 끌어내지 못하고 있는 실정이다.

금호타이어의 재무상황도 그다지 좋지는 않다.

금호타이어의 매각이 진행되는 가운데 예상치 못했던 트럼프의 대선 승리로 주요 수출업 가운데 자동차 관련 업종에 대한 우려가 커졌다.

정 연구원은 “보호무역주의가 득세하면서 수출 경쟁력이 훼손될 가능성이 높다”면서 “금호타이어는 지난 1월부터 400만본 규모(전체 생산량 중 7%)의 미국 조지아 공장을 신규 가동했고 시의적절한 투자로 재평가가 이뤄져야 한다”고 판단했다.

부진한 실적, 노사 대립, 열악한 재무상황 등 상당수 악재 가운데 미국 정치상황의 변화로 금호타이어의 현지 해외투자가 빛을 발휘하게 됐고 애널리스트들의 호평을 받고 있다.

금호타이어의 주가는 25일 종가 8840원으로 올해 9월 19일의 고점 1만1500원에 비해 23.1% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@