;)

;)

SK증권 이지훈 연구원은 “두산인프라코어의 걸림돌이었던 유동성 리스크가 다시 재현될 가능성은 크지 않을 것”이라며 “미국을 위시한 인프라 투자확대에 따른 기대감도 유효한 시점”이라고 판단했다.

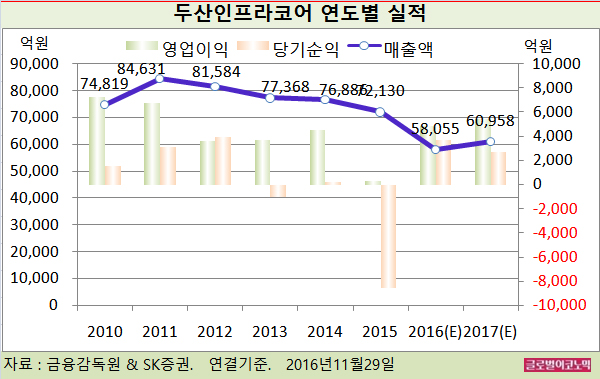

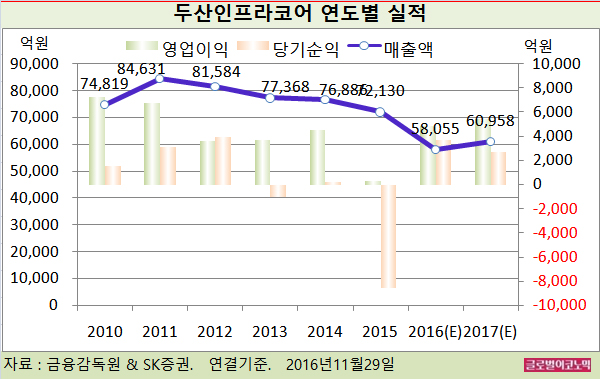

이 연구원은 두산인프라코어의 올해 연결기준 매출액이 5조8055억원(전년비 -19.5%), 영업이익 4876억원(전년비 +1679.6%), 당기순이익 3654억원(흑자전환)을 기록할 것으로 내다보고 있다.

이 연구원은 이어 2017년에는 연결기준 매출액이 6조958억원(전년비 +5.0%), 영업이익 5447억원(전년비 +11.7%), 당기순이익 2681억원(전년비 -26.6%)에 이를 것으로 전망하고 있다.

중국 부동산지표 개선으로 굴삭기 판매량 회복추세가 이어지고 있으며 7%대의 시장점유율에도 변함이 없다.

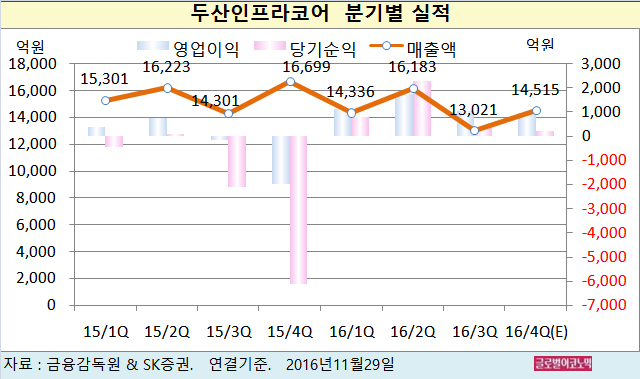

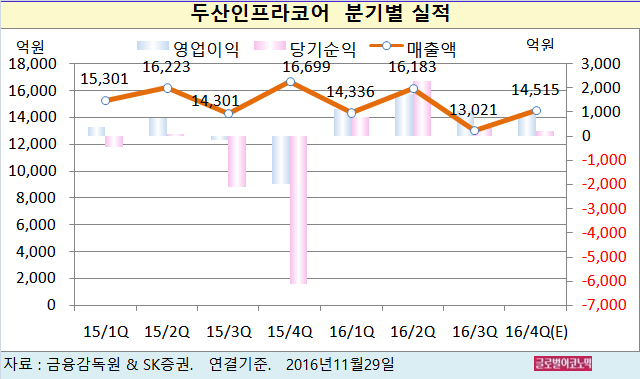

올해 4분기 건설기계 매출액은 전년대비 18.7% 증가한 2880억원이 예상된다. 영업이익률은 -4.2%로 추정된다.

엔진부문은 외부판매 감소로 외형성장에는 한계가 있다. 그러나 제품믹스 개선으로 이익률은 9~10%가 유지될 전망이다.

이 연구원은 두산인프라코어가 59.4%의 지분율을 보유한 밥캣이 미국 주택지표 호조, 고부가가가치 제품비중 확대에 힘입어 고수익성을 유지할 것으로 진단하고 있다.

두산인프라코어의 유동성 리스크도 크게 경감된 것으로 보인다.

올 11월 만기인 3억5000만 달러의 외화보증사채 차환과 2150 억원의 추가 만기 연장이 추진됐다.

따라서 내년에 도래할 차입금은 공모 회사채 5500억원, 영구채 5억 달러가 남게 된다.

이 연구원은 “두산인프라코어가 현재 보유한 현금과 두산밥캣 IPO 자금, 밥캣배당 등을 감안할 때 다시 한번 유동성 리스크가 불거질 가능성은 크지 않다”고 분석했다.

두산인프라코어의 올해 3분기 말 연결기준 부채비율은 204%, 순차입금은 3조8000억원이다. 별도기준으로는 부채비율 157%, 순차입금 2조4000억원 규모다.

두산인프라코어의 주가는 28일 종가 7890원으로 올해 11월 14일의 종가 1만100원에 비해 21.9% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@