;)

;)

SK증권 이지훈 연구원은 “두산의 5%에 달하는 배당수익률도 매력적인 부분”이라며 “그동안 부정적 요인이었던 자회사 리스크도 최근 두산밥캣 상장, 자회사의 실적 및 재무구조 개선으로 대부분 해소됐다”고 판단했다.

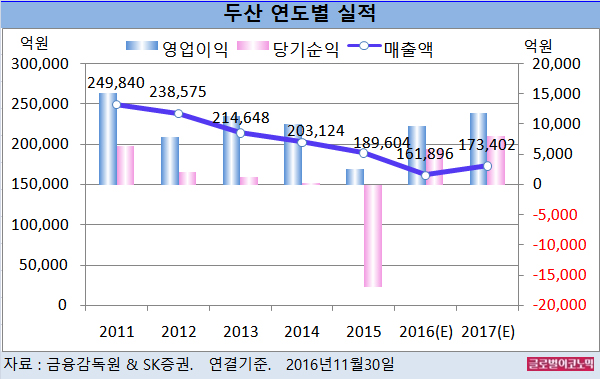

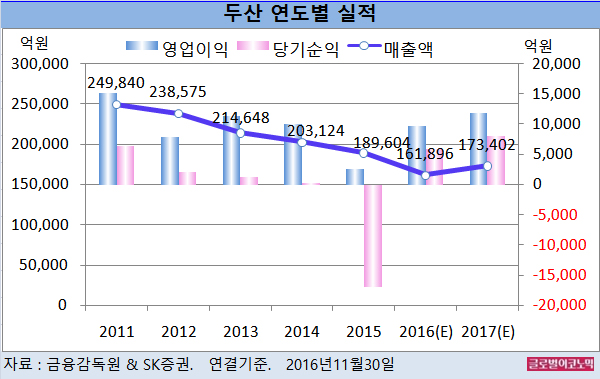

이 연구원은 두산의 올해 연결기준 매출액이 16조1896억원(전년비 -14.6%), 영업이익 9683억원(전년비 =265.9%), 당기순이익 5926억원(흑자전환)을 기록할 것으로 내다보고 있다.

이 연구원은 이어 2017년에는 매출액이 17조3402억원(전년비 +7.1%), 영업이익 1조1780억원(전년비 +21.7%), 당기순이익 7992억원(전년비 +34.9%)에 이를 것으로 전망하고 있다.

전자부문은 FCCL(연성동박적층판), 패키지, OLED 등 고부가 가치 제품비중 확대로 10%이상의 이익률이 유지되고 있다.

이 연구원은 “산업차량은 신제품 출시 효과가 환율하락의 부정적요인을 상쇄하고 있다”면서 “모트롤은 흑자 기조 유지, 정보통신은 계열사 물량의 안정적 확보로 캐시카우로서의 역할을 하고 있다”고 진단했다.

두산의 차세대 성장동력은 연료전지 사업이다. 연료전지는 예상보다 국내사업의 규모가 커지고 있다.

올해 3분기까지 주춤했던 수주(기수주 820억원)도 남동 분당 5차 5MW, 남동 4차 15MW 등에 힘입어 3000억원을 돌파했고 중부발전 7.5MW도 단독 입찰에 성공, 협의중이다.

수주 가능성이 높은 영국, 남아프리카 프로젝트도 연내에 가시화될 전망이다. 한수원 송도(40MW, 4600억원)도 가능성이 높은 프로젝트다.

이 연구원은 두산의 연료전지 사업 수주 호조를 바탕으로 4분기부터 매출이 본격화되면서 2017년 매출액은 5000억원을 상회할 것으로 예상하고 있다.

두산의 주가는 29일 종가 10만9500원으로 올해 1월 21일의 저점 6만9600원에 비해 57.3% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@