;)

;)

항공사들간의 경쟁이 계속되고 있지만 내국인 출국수요 기반이 워낙 탄탄하고 저유가 기조가 이어졌기 때문이다.

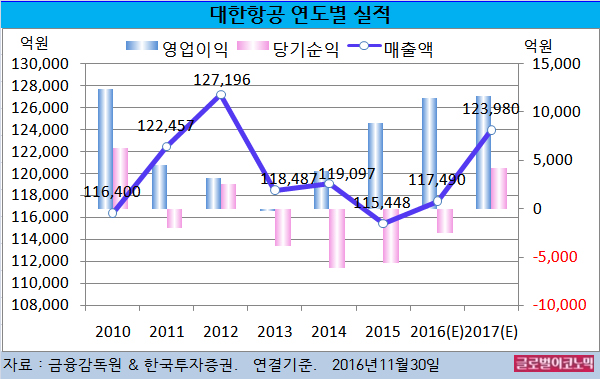

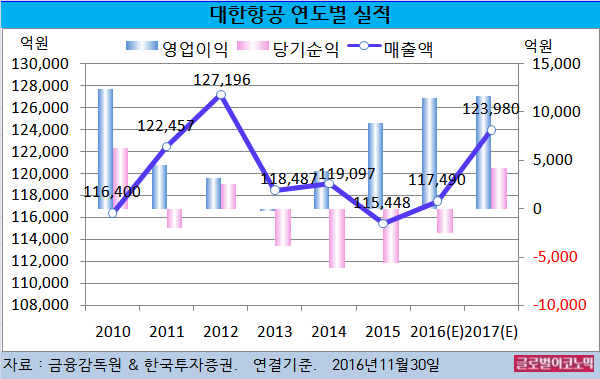

한국투자증권 윤희도 연구원은 대한항공의 올해 연결기준 매출액이 11조7490억원(전년비 +1.8%), 영업이익 1조1510억원(전년비 +30.3%), 당기순이익 -2470억원(적자지속)을 기록할 것으로 내다보고 있다.

내년 전망도 올해와 크게 다르지 않을 것 같다. 모든 항공사들이 수요 증가와 운임 인상이라는 두 마리 토끼를 잡기 위한 노력을 기울이며 대다수 항공사들의 이익이 증가 추세를 이어갈 것으로 보인다.

올해 대한항공은 실질적으로 사상 최대 영업이익을 달성하고 수천억원의 FCF(잉여현금흐름)를 창출함에도 불구하고 주가가 맥을 못추리고 있다.

윤 연구원은 “이는 자회사인 한진해운 때문”이라며 “결과적으로 대한항공은 한진해운과 관련해 8251억원의 손실을 인식해 올해 순손실을 기록할 것”이라고 전망했다.

윤 연구원은 “대한항공의 부채비율이 1000%에 육박했다”면서 “하지만 한진해운 우려를 떨쳐냈으므로 2017년에는 늘어날 이익을 반영해 나갈 것”이라고 진단했다.

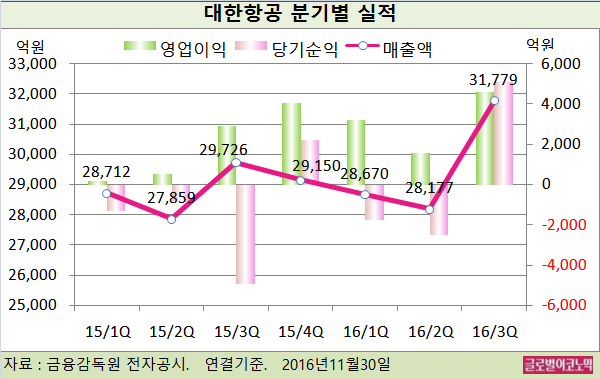

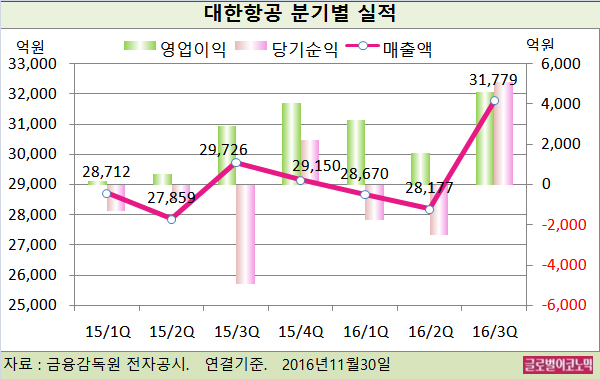

한진해운 지원 우려가 사라졌고 올 3분기에 사상 최고의 영업이익을 달성했는데도 시장의 관심이 낮은 편이다.

윤 연구원은 “내년에도 항공사들 간의 경쟁이 계속 되는 가운데 원/달러 환율, 금리 등이 오를 것으로 전망되면서 투자판단이 쉽지 않다”면서 “과거부터 대한항공의 주가에 가장 큰 영향을 미치는 변수는 우리나라의 국제선 여객수요”라고 지적했다.

윤 연구원은 “국제선 여객수요 지표가 좋으면 다른 변수들의 움직임은 주가나 영업이익에 큰 영향을 미치지 않는다”면서 “내년에도 국제선 여객수요의 호조가 이어질 것으로 보인다”고 전망했다.

대부분의 항공기를 금융리스방식으로 도입하는 대한항공은 높은 부채비율이 항상 논란거리가 되어 왔다.

대한항공은 2014년 12월부터 유가가 폭락하자 이익이 빠르게 늘어나며 부채비율이 큰 폭으로 하락할 것으로 예상됐으나 한진해운 관련 손실로 인해 오히려 부채비율이 높아졌다.

윤 연구원은 대한항공의 별도 재무제표 기준으로 올해 총 8251억원의 한진해운 관련 손실을 인식해 올해 말 부채비율이 982%로 전년의 868%에 비해 상승할 것으로 추정하고 있다.

한진해운 관련 손실을 제외하면 올해 말 부채비율은 768%로 크게 하락한다.

윤 연구원은 만기도래하는 차입금의 일부를 영업활동 현금흐름으로 상환할 수 있을 만큼 이익을 내고 있어 내년부터는 부채비율이 의미 있게 하락할 것으로 예상하고 있다.

대한항공의 주가는 29일 종가 3만700원으로 올해 9월 29일의 고점 3만5800원에 비해 14.2% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@