;)

;)

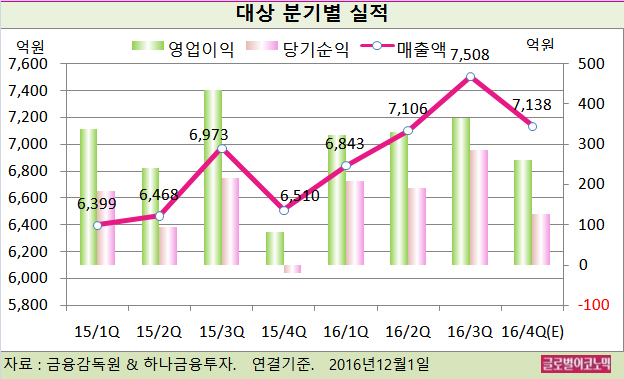

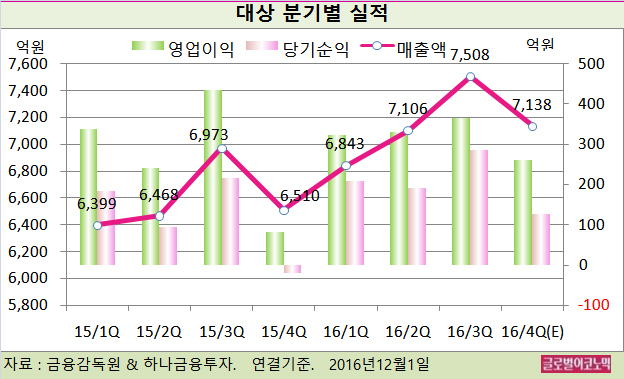

하나금융투자 심은주 연구원은 대상의 올 4분기 연결기준 매출액이 7138억원(전년동기비 +9.7%), 영업이익 261억원(전년동기비 +218.6%), 지배주주 순이익 126억원(흑자전환)을 기록할 것으로 내다보고 있다.

지난해 4분기는 가공식품 부문에서 ‘휘슬링쿡’ 런칭 및 사업부 통합으로 판관비 지출이 컸고 11월, 12월 두 달 반영된 라이신 사업부가 적자를 시현했기 때문이다.

또 연결 자회사 베스트코가 재고자산 손실 및 대손상각 등 일회성 비용이 약 100억원 반영되면서 시장 기대치를 큰 폭 하회했다.

라이신 사업부는 지난 3분기 영업적자를 시현했다. 공정 개선 작업에 기인한 일회성 비용 반영 및 판매량 감소에 기인한다.

올 4분기는 4분기 라이신 매출액이 522억원 상당에 달하고 흑자전환이 가능할 것으로 전망된다.

심 연구원은 “4분기는 전년 기저효과가 본격화 되면서 시장 기대치에 부합하는 실적이 예상된다”면서 “대상의 라이신 유럽 판매 비중이 65% 수준으로 유럽 스팟 가격이 중국 대비 변동성이 작기 때문에 이익 가시성 향상에 긍정적 영향을 미칠 것”이라고 분석했다.

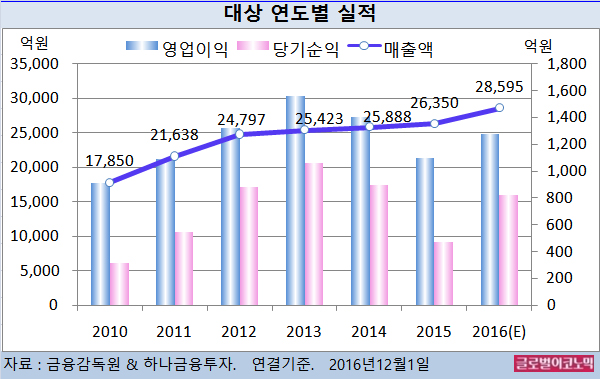

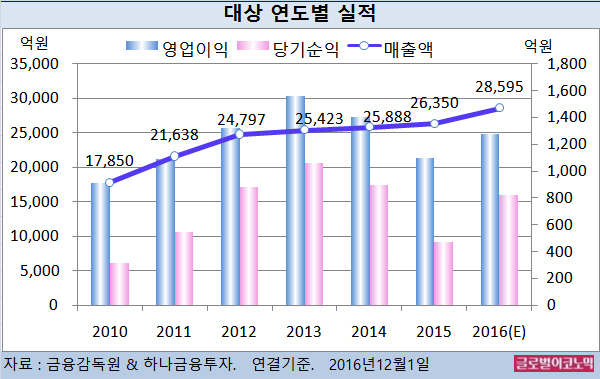

심 연구원은 대상의 올해 연결기준 매출액이 2조8595억원(전년비 +8.5%), 영업이익 1280억원(전년비 +16.5%), 당기순이익 822억원(전년비 +74.2%)을 기록할 것으로 내다보고 있다.

대상의 주가는 11월 30일 2만8600원으로 올해 1월 29일의 고점 3만8100원에 비해 24.9% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@