;)

;)

소주회사들이 연이어 신제품을 출시하고 있어 소주사들의 판촉비 증가는 내년에도 지속될 것으로 예상된다.

SK증권 김승 연구원은 진로발효에 대해 “소주회사들의 판촉비 중 30~40%가 샘플과 시음행사 비용이며 이는 주정매출 증가와 연결된다”면서 “소주시장 경쟁 격화에 따른 주정시장의 간접 수혜가 예상된다”고 진단했다.

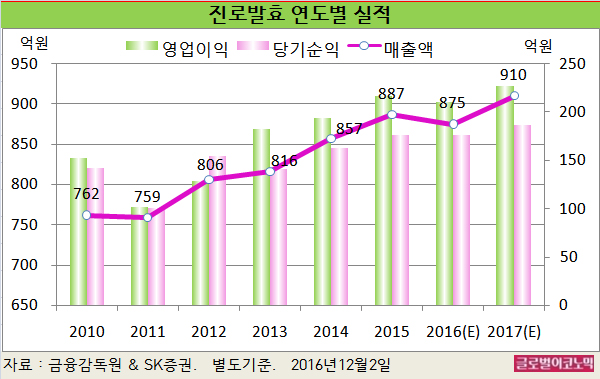

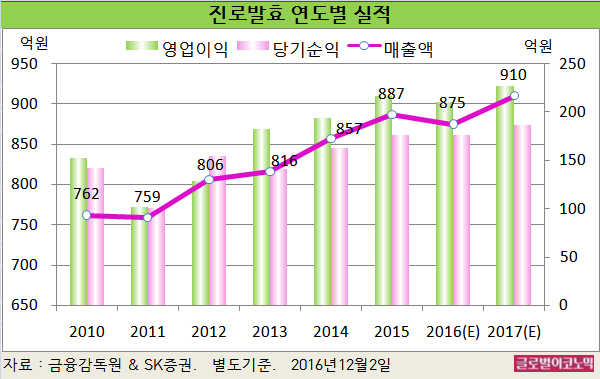

김 연구원은 진로발효의 올해 매출액이 875억원(전년비 -1.4%), 영업이익 211억원(전년비 -2.8%), 당기순이익 176억원(전년비 +0.0%)을 기록할 것으로 내다보고 있다.

김 연구원의 2017년에는 매출액이 910억원(전년비 +4.0%), 영업이익 227억원(전년비 +7.6%), 당기순이익 187억원(전년비 +6.3%)에 이를 것으로 전망하고 있다.

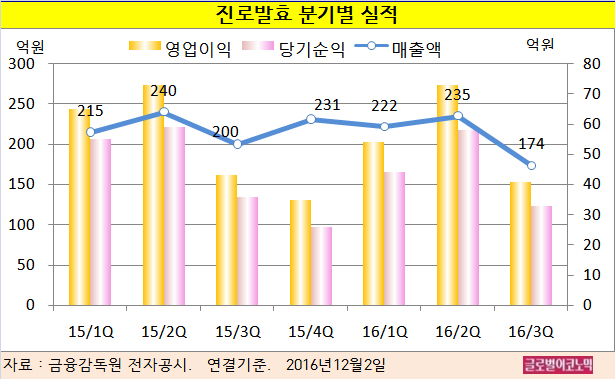

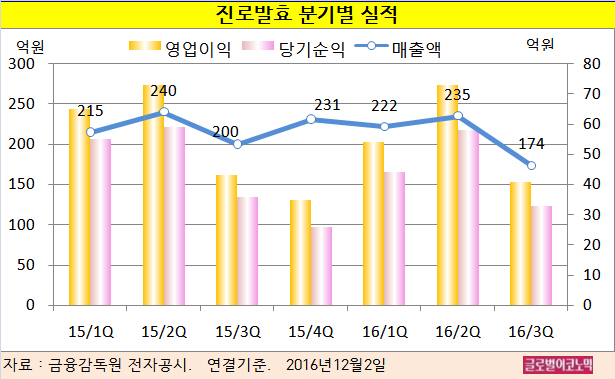

진로발효의 올해 3분기 별도기준 실적은 매출 170억원(전년동기비 -15.3%), 영업이익 39억원(전년동기비 -8.5%)으로 나타났다.

김 연구원은 시장 컨센서스인 매출액 214억원, 영업이익 47억원을 하회하며 다소 부진했다고 평했다.

올 여름 무더위의 영향으로 3분기 주정 출하량이 7만5044kl로 전년동기 대비 2.6% 감소했고 3분기중 설비 수선으로 인한 생산 차질도 매출 감소에 큰 영향을 미쳤다.

영업이익 또한 매출 감소 및 국산원재료 투입 증가의 영향으로 전년동기에 비해 감소했다.

김 연구원은 “3분기 매출 감소의 상당부분이 설비 수선으로 인한 생산 차질에 기인한다”면서 “이는 일시적 부진이며 4분기에는 3분기 판매량 감소분까지 추가 매출이 가능할 것”이라고 진단했다.

주정업은 업체간 판매경쟁 없이 대한주정판매 지분율에 따라 M/S(시장점유율)가 결정된다.

올 3분기 매출은 170억원이며 전년동기 대비 30억원 감소했다. 주정시장 M/S가 변하지 않으므로 3분기 생산차질로 감소한 매출 30억~40억원은 4분기에 대부분 반영될 것으로 보인다.

김 연구원은 진로발효의 올 4분기 매출액이 256억원(전년동기비 +11.2%), 영업이익 46억원(전년동기비 +28.5%)의 호실적을 보일 것으로 예상하고 있다.

진로발효의 주가는 1일 종가 3만1700원으로 지난해 10월 5일의 고점 4만2000원에 비해 24.5% 하락한 수준에서 거래되고 있다.

김대성 경제연구소 부소장 kimds@